Comment ouvrir une agence de prêteur sur gages ?

Bienvenue dans ce guide pratique dans lequel nous détaillons les démarches à franchir pour concrétiser votre projet d'ouvrir une agence de prêteur sur gages.

Étude de marché, business plan, financement : nous décortiquons dans ce guide les 15 étapes clés qu'il vous faudra franchir pour concrétiser votre projet et passer de l'idée à la création d'une entreprise rentable.

Notre guide est structuré comme une feuille de route à laquelle vous pourrez vous référer tout au long du montage du projet. Il bénéficie aussi bien à ceux d'entre vous qui en sont au début de leur réflexion qu'à ceux qui ont déjà bien avancé sur le montage du projet.

Les étapes de la création d’une agence de prêteur sur gages que nous vous présentons sont organisées dans l’ordre chronologique où vous devrez les franchir, lorsque possible, car certaines étapes devront être franchies en même temps ou plusieurs fois (affiner les chiffres de vos prévisions financières lorsque vous obtenez de nouvelles informations, par exemple).

Prêt à commencer ? C'est parti !

Quel est le modèle économique d'une agence de prêteur sur gages ?

Lorsqu'on envisage d'ouvrir une agence de prêteur sur gages, la première étape consiste à comprendre le fonctionnement de l'activité et la manière dont l'entreprise génère des revenus, communément appelée le modèle économique.

Comprendre comment l'entreprise fonctionne au quotidien vous permettra de vous assurer que c'est la bonne idée de création d'entreprise pour vous, en tenant compte de votre situation personnelle (horaires de travail, compétences mobilisées, etc.).

Vous pencher sur le modèle économique vous permettra également de vous faire une première opinion sur le potentiel de croissance et de rentabilité de ce type d'activité, et de vérifier que cela correspond à votre ambition.

Les façons les plus directes de vous familiariser avec l'activité consistent à :

- Travailler quelque temps au sein d'une agence de prêteur sur gages déjà en activité

- Échanger avec des propriétaires ou gérants d'agences de prêteur sur gages

- Suivre une formation

Travailler quelques mois au sein d'une agence de prêteur sur gages

Rien ne remplace une expérience directe ; mettre la main à la pâte et vous former à votre future activité en apprenant sur le terrain est idéal avant de vous lancer dans un projet de création d'entreprise.

En effet, une expérience de premier plan vous permettra non-seulement de vérifier que c’est la bonne opportunité pour vous, mais aussi de vous créer des contacts dans le secteur et de mieux comprendre les attentes des clients et les facteurs clés de succès.

Échanger avec des propriétaires ou gérants d'agences de prêteur sur gages

Échanger avec d'autres entrepreneurs ayant, eux aussi, créé une agence de prêteur sur gages vous permettra de bénéficier de conseils pratiques basés sur leur expérience et leur recul.

Cela vous permettra d'apprendre de leurs erreurs comme de leurs succès et d'augmenter ainsi les chances de réussite de votre agence de prêteur sur gages.

Suivre une formation

Suivre une formation est un autre moyen de comprendre les tenants et les aboutissants de votre future activité avant de créer votre entreprise.

Avant d’aller plus loin

Quelles que soient les démarches que vous choisirez d'entreprendre pour comprendre le fonctionnement de votre future activité et son modèle économique, vérifiez que vous êtes au clair sur :

- Les compétences nécessaires pour gérer une agence de prêteur sur gages (et celles que vous avez ou qui vous manquent)

- Le déroulement d'une semaine type au sein de l’entreprise (et la compatibilité avec les contraintes de votre vie de famille)

- Le potentiel de chiffre d’affaires de l'entreprise et les perspectives de croissance (à comparer avec vos ambitions)

- Les possibilités en termes de revente de l’entreprise lorsque vous voudrez arrêter ou prendre votre retraite (il n’est jamais trop tôt pour envisager sa sortie)

À l’issue de cette étape, vous devriez être en mesure de décider si ouvrir une agence de prêteur sur gages est la bonne idée d'entreprise pour vous compte tenu de votre situation personnelle actuelle (compétences, envies, argent, famille, etc.).

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

Faut-il ouvrir une agence de prêteur sur gages seul ou à plusieurs ?

L’étape suivante pour ouvrir une agence de prêteur sur gages consiste à rassembler l'équipe fondatrice de l'entreprise, ou de décider de vous lancer seul(e) ce qui est toujours une option.

Le taux d'échec des créations d'entreprise est élevé : près de la moitié ne passe pas le cap des cinq années d'exercice, et créer une agence de prêteur sur gages ne fait pas exception à la règle.

Se lancer à plusieurs permet de répartir le risque, cela permet également de ne pas avoir à prendre seul les décisions difficiles lorsqu'elles s'imposent, et de mobiliser des profils aux compétences variées autour du projet.

Cependant, le risque de mésentente augmente avec le nombre d'associés, et la prise de décision peut devenir compliquée au-delà d'un certain nombre. C'est donc un enjeu auquel il faut bien réfléchir avant de trancher.

Pour faciliter votre réflexion, nous vous recommandons de vous poser les questions ci-dessous :

- Faut-il plus d’associés sur ce projet ?

- Êtes-vous alignés sur la vision de l'entreprise à long terme ?

- Quel est votre plan B ?

Voyons ces questions plus en détail.

Faut-il plus d’associés sur ce projet ?

Pour répondre à cette question, vous devrez prendre en compte les points ci-dessous :

- Nous manque-t-il des compétences clés pour lesquelles nous préfèrerions un associé plutôt qu'un employé ?

- Avons-nous suffisamment d'apport personnel ? L'entreprise bénéficierait-elle d'un capital plus élevé au départ ?

- Le nombre d'associés envisagé permettra-t-il de prendre facilement des décisions (un nombre impair d’associés, ou un associé majoritaire, est généralement recommandé pour éviter les blocages) ?

De façon simplifiée, vos associés contribuent des compétences ou du capital ou les deux. Et il est en conséquence bénéfique d'augmenter le nombre d'associés lorsqu'une de ces deux ressources manque.

Êtes-vous alignés sur la vision de l'entreprise à long terme ?

Une des sources principales de conflit entre associés vient d'un manque d'alignement sur la vision à long terme.

Pour éviter tout risque de mésentente, il est recommandé de s'accorder sur les ambitions dès le départ et de prévoir un mécanisme de sortie pour l’un des associés en cas de désaccord.

Quel est votre plan B ?

On vous souhaite de réussir votre création d'agence de prêteur sur gages, mais c'est une affaire risquée et il est donc préférable d'avoir une solution de secours au cas où.

Ce notamment si vous décidez d'entreprendre avec votre conjoint ou des amis : votre association peut mettre votre relation personnelle sous pression en cas d’échec ou de décision difficile à prendre.

Là-aussi, il est préférable de bien réfléchir à la problématique en amont de la création.

Comment faire une étude de marché pour créer une agence de prêteur sur gages ?

L’étape suivante pour ouvrir son agence de prêteur sur gages consiste à faire une étude de marché pour évaluer l'opportunité commerciale.

À quoi sert une étude de marché d’une agence de prêteur sur gages ?

L’étude de marché de votre projet d'ouverture d'une agence de prêteur sur gages a pour objectif de vous permettre d'évaluer le potentiel commercial du projet en vue de vérifier s'il existe ou non une opportunité à saisir.

Un des points clés de l'étude consistera à vous assurer que le marché n'est pas saturé par des offres concurrentes.

Votre étude de marché d'agence de prêteur sur gages vous aidera également à définir un concept et un positionnement commercial susceptibles d'intéresser la clientèle que vous visez.

Enfin, votre étude vous permettra de récolter les données nécessaires pour évaluer le chiffre d'affaires potentiel de votre future entreprise.

Voyons maintenant en quoi consiste la réalisation de votre étude de marché.

L'étude sectorielle

L’étude de marché d’une agence de prêteur sur gages commence généralement par une analyse du secteur.

L’étude sectorielle a pour objectif de vous donner une vision à haut niveau sur l'organisation de la filière, les principaux acteurs et les principales tendances.

L'étude de la demande

Après l'analyse sectorielle vient l'étude de la demande. La demande pour une agence de prêteur sur gages fait référence aux clients susceptibles de consommer les produits et services offerts par votre entreprise ou ses concurrents.

L'étude de la demande vous permettra de vous intéresser aux besoins exprimés par vos futurs clients et à leurs comportements d'achats observés.

Pour être pertinente, l'analyse de la demande doit être ciblée sur la ou les zones géographiques desservies par votre entreprise.

Idéalement, votre étude de la demande devra faire ressortir les points suivants :

- Qui achète le type de produits et services que vous vendez ?

- Combien y a-t-il de clients potentiels sur la ou les zones géographiques ciblées par votre entreprise ?

- Quels sont leurs besoins et attentes ?

- Quelles sont leurs habitudes d’achat ?

- Combien dépensent-ils en moyenne ?

- Quels sont les principaux segments de clientèle et leurs particularités ?

- Comment communiquer et promouvoir l'offre de l'entreprise pour toucher chaque segment ?

Votre objectif lors de l’étude de la demande sera d’identifier les segments de clientèle qui pourraient être visés par votre agence de prêteur sur gages et quelle offre proposer pour répondre à leurs attentes.

L'étude de l'offre

Une fois que vous avez une vision claire de qui sont les clients potentiels, il s'agit ensuite de vous intéresser à vos concurrents.

Votre étude de l’offre devra se pencher sur les éléments suivants :

- Qui seront les principaux concurrents (directs et indirects) de votre agence de prêteur sur gages ?

- Combien il y en a-t-il ?

- Où sont-ils implantés par rapport au lieu d'implantation souhaité pour votre entreprise ?

- Quel sera le rapport de force entre vous : vos concurrents sont-ils des indépendants ou des franchises ?

- Quels types de services et produits proposent-ils ? À quel prix ?

- Ciblent-ils la même clientèle que vous ?

- Comment font-ils leur promotion ?

- Quels concepts semblent le plus séduire les clients ?

- Quels concurrents paraissent le mieux s'en sortir ?

L’objectif lors de votre étude de la concurrence sera d'identifier qui risque de vous faire de l'ombre et de trouver un moyen de vous différencier (voir ci-dessous).

Réglementation

L’étude de marché sera aussi l'opportunité d'étudier la réglementation applicable et les conditions nécessaires pour exercer votre future activité.

Vous vous pencherez notamment sur les éléments suivants :

- Quelles sont les principales réglementations applicables à votre future entreprise ?

- Avez-vous besoin de licences ou de permis spécifiques ?

- Faut-il un diplôme spécifique pour ouvrir une agence de prêteur sur gages ?

À ce stade, votre étude de la réglementation doit s'effectuer à haut niveau afin de vous familiariser avec les règles et démarches éventuelles, et surtout de vous assurer que vous remplissez bien les conditions nécessaires pour exercer l'activité avant d'aller plus loin dans le montage du projet.

Vous reviendrez sur la réglementation par la suite avec votre avocat lorsque le projet aura suffisamment avancé.

Faire le point sur les leçons de votre analyse du marché

Votre étude de marché devrait vous permettre de vous prononcer de manière définitive sur les chances de succès de votre idée de création d'entreprise sur le plan commercial.

Dans l'idéal, la conclusion est qu'il existe une opportunité à saisir sur le marché auprès d'un ou plusieurs segments de clientèle mal desservis par la concurrence à l'heure actuelle.

À l'inverse, il est possible que la conclusion soit que le marché est déjà pris. Dans ce cas, pas de panique, la première bonne nouvelle est que vous n'allez pas passer plusieurs années à travailler dur sur un projet qui n'a aucune chance d'aboutir. Et la deuxième est que ce ne sont pas les idées qui manquent : chez The Business Plan Shop, nous avons identifié plus de 1 300 idées de création d'entreprise, donc vous trouverez bien chaussure à votre pied.

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

Choisir le bon positionnement commercial pour votre agence de prêteur sur gages

La prochaine étape pour lancer une agence de prêteur sur gages est de choisir le positionnement commercial de l'entreprise.

Le positionnement commercial fait référence à la place qu'occupe votre offre de produits et services dans l'esprit des clients et la manière dont elle se distingue des produits des concurrents. Être perçu comme étant la solution haut de gamme, par exemple.

Pour ce faire, vous devrez prendre en compte les considérations suivantes :

- Comment éviter une confrontation directe avec vos concurrents ?

- Avez-vous intérêt à créer ou à reprendre une agence de prêteur sur gages ?

- Comment s'assurer que votre concept répond au besoin des clients ?

Voyons chacun de ces points plus en détail.

Comment éviter une confrontation directe avec vos concurrents ?

Vos concurrents ont un avantage certain sur vous : ils sont déjà en place et disposent d'une équipe bien rodée au métier, d'une clientèle fidèle, d'une réputation et d'un bouche-à-oreille.

Ouvrir une agence de prêteur sur gages en proposant exactement la même chose que ce que font vos concurrents est risqué et potentiellement voué à l'échec : pourquoi les clients prendraient-ils le risque de choisir un nouveau venu plutôt qu'une entreprise qui a déjà fait ces preuves.

C'est pourquoi, il est recommandé de chercher à éviter une confrontation directe en adoptant lorsque possible un positionnement commercial différencié : c'est-à-dire en proposant quelque chose de différent ou complémentaire à ce qui se fait sur le marché.

Pour trouver un positionnement commercial qui a toutes les chances de réussir, il faudra vous poser les questions suivantes :

- Pouvez-vous cibler un segment de clientèle différent de ceux visés par vos concurrents ?

- Pouvez-vous proposer des produits ou services différents de ceux offerts par vos concurrents ?

- Pourquoi les clients choisiront-ils votre agence de prêteur sur gages plutôt que la concurrence ?

- Comment vos concurrents réagiront-ils à votre entrée sur leur marché ?

- Comment construirez-vous un avantage pour que votre entreprise reste compétitive sur le long terme ?

- Le marché est-il suffisamment large et atomisé (c'est-à-dire pas dominé par quelques grandes enseignes) pour vous permettre d'y créer une entreprise indépendante ou vaut-il mieux envisager une autre avenue ?

Avez-vous intérêt à créer ou à reprendre une agence de prêteur sur gages ?

Un moyen de bénéficier d'un concept qui a fait ses preuves et de réduire le risque de votre projet est de reprendre une agence de prêteur sur gages.

Acheter une agence de prêteur sur gages vous permet de récupérer une équipe, une clientèle, et surtout de préserver l'équilibre sur le marché en évitant de faire entrer un nouvel acteur. Pour ces raisons, reprendre une entreprise est bien moins risqué que de créer une entreprise de toute pièce.

Cependant, comme vous pouvez vous en douter, les moyens à engager pour reprendre sont plus élevés que pour ouvrir une agence de prêteur sur gages parce qu'il faudra financer le rachat de l'entreprise.

Pour en savoir plus sur le fonctionnement de la reprise et les modalités de financement possibles, vous pouvez regarder notre guide pour reprendre une entreprise.

Comment s'assurer que votre concept répond au besoin des clients ?

Une fois que vous avez décidé de votre concept et du positionnement commercial de votre future entreprise, il vous faudra vérifier qu'il répond bien aux besoins, attentes et envies de vos futurs clients.

Pour cela, il vous faudra aller le présenter à une partie de votre clientèle cible pour recueillir leurs impressions.

Choisir où installer votre agence de prêteur sur gages

L’étape suivante pour ouvrir une agence de prêteur sur gages : le choix du lieu d'implantation de votre activité.

Installer votre entreprise au bon endroit aura un impact direct sur vos chances de réussite, alors autant bien réfléchir à la problématique avant de vous lancer.

Pour vous aider à décider de la zone d'implantation, nous vous conseillons de vous pencher sur les éléments suivants :

- Visibilité et fréquentation de la zone de chalandise : cette agence doit être située dans un endroit fréquenté pour attirer les clients et permettre une visibilité importante.

- Espace de stationnement, accessibilité par la route et les transports publics : il est important d'avoir un accès facile pour les clients qui souhaitent se rendre à l'agence, que ce soit en voiture ou en transport en commun.

- Proximité de clients cibles : pour une agence de prêteur sur gages, il est important d'être situé à proximité de quartiers où résident les clients potentiels, tels que des zones résidentielles ou des quartiers commerciaux.

- Présence de concurrents : il est important de s'installer dans une zone où il n'y a pas trop de concurrents directs, car cela peut affecter la rentabilité de l'entreprise.

Ces critères devront être affinés en fonction des spécificités propres à votre projet de création d'agence de prêteur sur gages.

Une des questions qui se posera également est celle de la pérennité de votre emplacement, notamment si vous optez pour la location de vos locaux plutôt que d’acheter. Il faudra alors vous poser la question des conditions de renouvellement du bail (durée, hausse de loyers, etc.).

Les conditions contractuelles des baux varient fortement d'un pays à l'autre, par conséquent, assurez-vous de vérifier les conditions applicables à votre situation et faîtes revoir votre bail par votre avocat avant de signer.

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

Quelle forme juridique choisir pour ouvrir votre agence de prêteur sur gages ?

Prochaine étape pour créer une agence de prêteur sur gages : choisir le statut juridique de votre future entreprise.

La forme juridique d'une entreprise fait référence à la structure légale sous laquelle elle opère. Cela détermine la manière dont l'entreprise est constituée et ses obligations juridiques.

Le choix du statut n'est pas très compliqué en soi, mais il aura des conséquences à plusieurs niveaux et il convient donc d'y réfléchir soigneusement avant d'aller plus loin.

Pourquoi la forme juridique de votre entreprise est-elle importante ?

C'est la forme juridique de votre entreprise qui dicte le cadre légal dans lequel votre activité va s'exercer, mais le choix du statut est aussi une décision fiscale, patrimoniale et stratégique.

La forme juridique de votre entreprise aura notamment une influence directe sur :

- Les formalités administratives (au moment de la création et en fin d'année financière),

- Le mode d'imposition,

- Les cotisations sociales du ou des dirigeants,

- La responsabilité du ou des fondateurs vis-à-vis des dettes de l'entreprise,

- La façon dont sont prises les grandes décisions dans l'entreprise,

- Les formes de financements à votre disposition.

Quelles sont les structures juridiques les plus courantes ?

Les noms et spécificités des formes juridiques varient légèrement d’un pays à l’autre, mais vous avez deux catégories principales :

Voyons-les plus en détail.

Entreprise individuelle

Les entreprises individuelles, comme la micro-entreprise ou l’Entreprise Individuelle en France, sont des statuts juridiques qui ont des formalités administratives simplifiées.

Ces formes juridiques ont été conçues pour simplifier les démarches des indépendants (freelance, artisan, etc.) et des très petites entreprises qui n'ont la plupart du temps pas de personnel autre que l'entrepreneur (bien qu'il soit possible d'embaucher avec ces statuts).

La simplicité des formalités administratives et de la fiscalité de ces structures peut les rendre avantageuses dans certains cas.

Elles ont néanmoins trois inconvénients de taille :

- L'absence d'une personnalité morale, ce qui signifie que l'entrepreneur peut se faire poursuivre en son nom propre en cas de litige avec un client, fournisseur, concurrent ou créancier de l'entreprise.

- L'absence de capital ce qui limite les possibilités de financement, il n'est pas possible de faire de levée de fonds auprès d'investisseurs.

- L'absence de responsabilité limitée, ce qui signifie que vous êtes responsable des dettes de l'entreprise sur votre patrimoine personnel (on peut saisir vos biens en cas de faillite de l'entreprise ou de litige et vous pouvez perdre plus que vous n'aviez investi). Sauf dans certains pays, en France : une responsabilité limitée de droit a été ajoutée en 2022.

Sociétés de capitaux

Les sociétés de capitaux, comme la Société par Actions Simplifiée (SAS et SASU) et la Société À Responsabilité Limitée (SARL et EURL) en France, sont des formes juridiques avec une responsabilité limitée aux apports.

Ces structures sont très flexibles et adaptées aussi bien aux personnes qui se lancent seules qu'à ceux d'entre vous qui entreprennent à plusieurs, avec ou sans personnel.

À l'inverse des entreprises individuelles :

- Elles bénéficient d'une personne morale qui fait écran et protège le ou les entrepreneurs. En cas de litige, c'est l'entreprise qui se fait poursuivre et pas l'entrepreneur.

- Elles ont un capital et un patrimoine propre, ce qui permet de faire appel à des investisseurs privés pour accélérer le développement de l'entreprise.

- Elles offrent une responsabilité limitée aux apports, ce qui signifie que le maximum que vous pouvez perdre est ce que vous avez investi dans l'entreprise.

Comment choisir la structure juridique de votre agence de prêteur sur gages ?

La décision est souvent évidente au vu du nombre d’associés, des besoins en personnel et du chiffre d’affaires estimé pour l'entreprise.

Pour avancer sur votre montage de projet, nous vous conseillons de partir du principe que vous allez utiliser la même structure que vos principaux concurrents. Puis de valider ce choix par la suite en consultant un avocat et un expert-comptable lorsque vous serez prêt à créer la structure.

La forme juridique n'a pas une grande importance lorsque vous cherchez simplement à vérifier que votre idée de création d'agence de prêteur sur gages peut être rentable. La fiscalité applicable aux entreprises change tous les ans lors du budget, une opportunité qui est viable avec une SASU le sera donc aussi avec une EI, autrement les entrepreneurs seraient à la merci de leurs ministres.

Puis-je changer de structure juridique par la suite ?

Vous pouvez toujours changer de structure juridique par la suite (quitte à acheter l'ancienne structure avec la nouvelle dans des cas extrêmes), mais c'est du temps et de l'argent, donc il vaut mieux ne pas avoir à changer en cours de route.

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

Quel est le budget pour ouvrir une agence de prêteur sur gages ?

L’étape suivante pour créer une agence de prêteur sur gages consiste à réfléchir aux moyens matériels et humains nécessaires pour lancer et faire fonctionner votre entreprise au quotidien.

L’aboutissement de la réflexion sur les moyens à engager vous amènera à disposer d’un prévisionnel financier exprimant clairement votre besoin de financement initial et le potentiel de rentabilité de votre projet (voir ci-dessous).

Chaque projet est unique, il est donc impossible de donner une enveloppe moyenne pertinente concernant le budget nécessaire pour ouvrir une agence de prêteur sur gages.

Nous vous invitons en conséquence à la plus grande prudence lorsque vous lisez des estimations sur la toile. Comme pour toute information chiffrée, posez-vous ces questions :

- Quelle est la source ?

- Est-elle fiable ?

- De quand date l’information ?

- Mon projet est-il similaire (ville d’implantation, concept) ?

Quels sont les investissements à prévoir pour créer une agence de prêteur sur gages ?

Pour une agence de prêteur sur gages, le BFR initial et les investissements peuvent inclure les éléments suivants :

- Voitures d'occasion : Vous aurez besoin de voitures d'occasion pour votre agence de prêteur sur gages afin de pouvoir proposer des prêts sur véhicules. Assurez-vous de choisir des voitures en bon état et de les inspecter minutieusement avant de les acheter.

- Matériel informatique : Pour gérer efficacement votre agence, vous aurez besoin d'un ordinateur, d'une imprimante, d'un scanner et d'autres équipements informatiques. Assurez-vous de choisir du matériel fiable et performant pour éviter les pannes et les retards dans votre travail.

- Coffres-forts : Les coffres-forts sont essentiels pour stocker en toute sécurité les objets de valeur que vos clients laissent en garantie pour un prêt. Assurez-vous d'investir dans des coffres-forts de qualité et de les installer dans un endroit sécurisé.

- Système de sécurité : Étant donné que vous travaillerez avec des objets de valeur, il est important de protéger votre agence contre les cambriolages et les vols. Investissez dans un système de sécurité efficace comprenant des caméras de surveillance, des alarmes et des serrures sécurisées.

- Mobilier de bureau : Pour accueillir vos clients et travailler confortablement, vous aurez besoin de bureaux, de chaises, de fauteuils et d'autres meubles de bureau. Choisissez des meubles de qualité et fonctionnels pour créer un environnement professionnel pour votre agence.

Il faudra bien sûr adapter cette liste aux spécificités de votre entreprise.

Quels sont les recrutements à prévoir pour ouvrir une agence de prêteur sur gages ?

Il faudra également réfléchir au personnel à prévoir pour vous aider à faire fonctionner l’activité au quotidien.

L’étendue des recrutements à prévoir dépendra de vos ambitions pour la croissance de l’entreprise.

Là-encore, cette liste n’est qu’indicative et devra être ajustée en fonction des spécificités de votre projet de création d'agence de prêteur sur gages.

Quelles sont les charges d’exploitation à anticiper pour faire fonctionner une agence de prêteur sur gages ?

L’autre point de réflexion sera de commencer à lister les frais de fonctionnement nécessaires lors de l’exercice de votre activité.

Les charges d’exploitation d'une agence de prêteur sur gages comprennent notamment les éléments suivants :

- Les salaires du personnel de l'agence de prêteur sur gages.

- Les charges sociales liées à l'emploi de votre personnel.

- Les frais de formation pour maintenir vos employés à jour sur les réglementations en vigueur.

- Les honoraires d'expertise-comptable pour la tenue de vos comptes et la réalisation de vos déclarations fiscales.

- Les frais d'assurance pour protéger votre agence contre les risques tels que le vol, l'incendie ou les accidents.

- Les frais de location pour votre local commercial où vous exercez votre activité de prêteur sur gages.

- Les frais de communication pour faire connaître votre agence et attirer de nouveaux clients.

- Les frais de publicité pour promouvoir vos services et vos offres spéciales.

- Les frais de gestion de site internet si vous avez un site web pour votre agence de prêteur sur gages.

- Les licences de logiciel pour les programmes que vous utilisez pour gérer votre activité et vos transactions.

- Les frais bancaires pour les opérations courantes telles que les dépôts, les retraits et les virements.

- Les frais de déplacement pour vous rendre chez les clients ou pour récupérer les objets en gage.

- Les frais d'approvisionnement pour acheter les objets en gage que vous allez proposer à la vente.

- Les frais de maintenance pour l'entretien de vos équipements et de votre local commercial.

- Les frais de gestion de stock pour suivre les entrées et sorties d'objets en gage.

Cette liste devra être adaptée aux spécificités de votre agence de prêteur sur gages, mais devrait constituer un bon point de départ pour votre budget.

Comment mettre sur pied le plan commercial de votre agence de prêteur sur gages ?

L’étape suivante pour lancer votre agence de prêteur sur gages consiste à vous pencher sur les actions à engager pour promouvoir votre offre commerciale et fidéliser vos clients.

Il s'agira ici d'envisager les problématiques suivantes :

- Comment attirer un maximum de clients ?

- Comment fidéliser les clients et mettre en place le bouche-à-oreille ?

- Qui sera chargé des actions de communication et de promotion ?

- Quel budget prévoir ?

- Quelles retombées peut-on anticiper en retour en termes de ventes ?

Les actions à engager dépendront de la taille souhaitée pour votre agence de prêteur sur gages.

Votre prévisionnel des ventes sera par ailleurs dépendant de la saisonnalité liée à votre activité (périodes fortes et creuses d'activité) et de l'intensité concurrentielle sur votre marché cible.

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

Créer les prévisions financières de votre agence de prêteur sur gages

L’étape suivante pour ouvrir une agence de prêteur sur gages consiste à créer votre prévisionnel financier.

Qu'est-ce qu'un prévisionnel financier ?

Un prévisionnel financier est un document chiffré qui met en avant le besoin de financement et le potentiel de croissance, rentabilité et génération de trésorerie de votre projet d'agence de prêteur sur gages sur les 3 à 5 années à venir.

Il y a beaucoup d’idées, mais très peu tiennent la route. Pour l'anecdote, chez The Business Plan Shop : nous avons vu passer plusieurs centaines de milliers de projets de création d’entreprise, et nous estimons qu’un seul projet sur quatre voit le jour, les autres n’étant ni viables ni finançables.

Créer un prévisionnel financier est le seul moyen d’évaluer le montant du financement initial nécessaire pour ouvrir votre agence de prêteur sur gages et, surtout, de vérifier si votre idée de création d’entreprise peut être viable d’un point de vue financier.

La création du prévisionnel d’une agence de prêteur sur gages est un processus itératif, car vous aurez besoin d’affiner vos chiffres au fur et à mesure que votre projet mature.

Vous commencerez par une première version à haut niveau en vue de décider ou non de continuer à travailler sur le montage du projet.

Avec l’avancement de votre projet, vos prévisionnels deviendront de plus en plus précis. Vous aurez également besoin de tester différentes hypothèses pour vous assurer que votre projet de création d'agence de prêteur sur gages tient la route même si votre environnement économique se dégrade.

Votre prévisionnel sera ensuite intégré au plan d’affaires (ou business plan en anglais) de votre entreprise. C’est ce document clé, que nous détaillerons ci-dessous, qui vous servira à présenter votre projet lors de la recherche de financement.

Après le lancement de votre entreprise, vous pourrez comparer votre réel comptable au prévisionnel, afin d'analyser d'où viennent les écarts, puis d'actualiser vos prévisions pour maintenir de la visibilité sur vos flux de trésorerie futurs.

Le prévisionnel est donc un outil de pilotage financier qui vous accompagnera tout au long de la vie de votre entreprise.

Comment se présente un prévisionnel financier ?

Une fois établi, le prévisionnel de votre agence de prêteur sur gages sera présenté à l'aide des tableaux financiers ci-dessous.

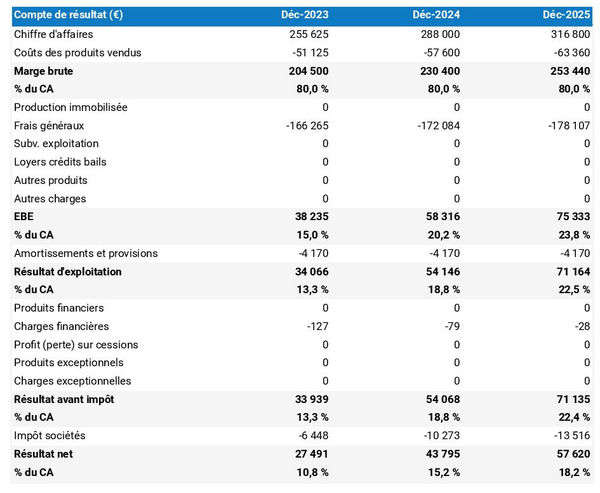

Le compte de résultat prévisionnel de votre agence de prêteur sur gages

Le compte de résultat prévisionnel permet de visualiser le potentiel de croissance et de rentabilité de votre agence de prêteur sur gages sur les années à venir.

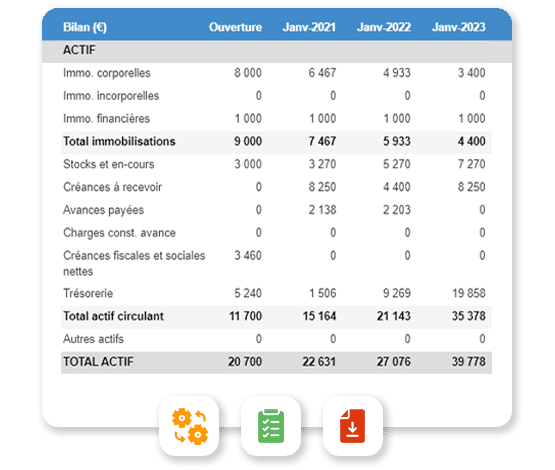

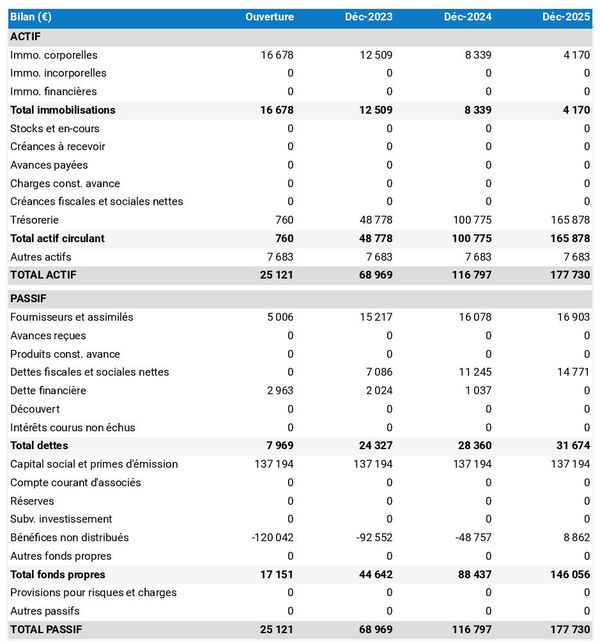

Le bilan prévisionnel

Le bilan prévisionnel de votre agence de prêteur sur gages donne un aperçu de la situation financière de votre entreprise à la fin de l'année.

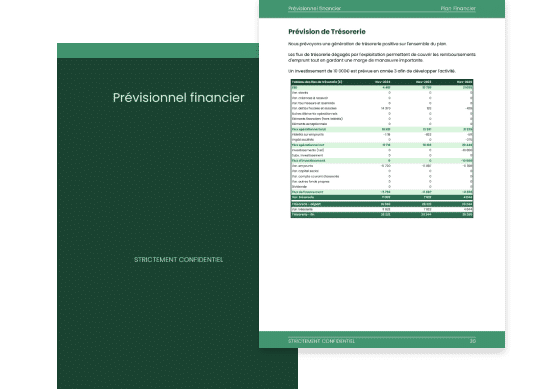

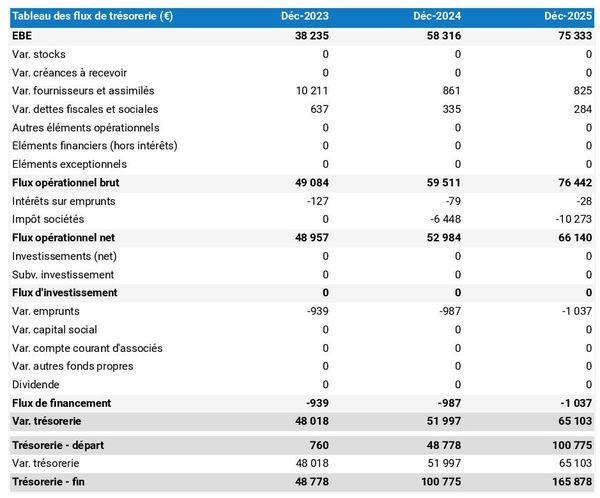

Le prévisionnel de trésorerie

Le prévisionnel de trésorerie de votre agence de prêteur sur gages permet de visualiser la trésorerie que votre entreprise prévoit de consommer ou générer dans les années à venir.

Quelle solution utiliser pour simuler le prévisionnel de votre agence de prêteur sur gages ?

La solution la plus simple et la plus sûre pour simuler les prévisions de votre agence de prêteur sur gages consiste à utiliser un logiciel de prévisionnel financier en ligne, comme celui que nous proposons chez The Business Plan Shop.

L'utilisation d'un logiciel professionnel présente plusieurs avantages :

- Vous pouvez facilement créer vos prévisions financières en laissant le logiciel se charger des calculs pour vous, et ce, sans erreurs

- Vous avez accès à des modèles de prévisionnels financiers complets

- Vous obtenez un prévisionnel financier prêt à être envoyé à votre banque ou à vos investisseurs

- Le logiciel vous aide à identifier et corriger les incohérences éventuelles dans vos chiffres

- Vous pouvez créer des scénarios pour tester les principales hypothèses de vos prévisions, et ainsi vous assurer que votre projet de création d'agence de prêteur sur gages tient bien la route

- Après le début de l'activité, vous pourrez aisément suivre votre performance financière réelle par rapport à vos prévisions financières et réajuster vos prévisions au cours de l'année afin de maintenir de la visibilité sur les flux de trésorerie futurs

- Une équipe d'assistance est à votre disposition pour vous aider lorsque vous êtes bloqué

Si ce type de solution vous intéresse, sachez que vous pouvez essayer gratuitement notre logiciel de prévisionnel en vous inscrivant ici.

Comment choisir le nom de votre agence de prêteur sur gages ?

Maintenant que votre projet d'ouvrir une agence de prêteur sur gages commence à prendre forme, il est temps de vous pencher sur le nom de votre entreprise.

Trouver le nom en lui-même est généralement assez facile. La difficulté se situe au niveau de l'enregistrement.

Afin d’éviter que ce guide soit trop long, nous n’entrerons pas ici dans les critères à prendre en compte pour choisir un nom percutant pour votre agence de prêteur sur gages. Essayez cependant de choisir un nom distinctif et pas trop long.

Une fois que vous avez un nom qui vous plait, il faut vérifier qu'il est disponible, car vous ne pouvez pas utiliser un nom identique ou similaire à celui d'un concurrent : ce type de comportement parasitaire est un acte de concurrence déloyale pour lequel vous risquez de vous faire poursuivre en justice par vos concurrents.

Pour éviter tout problème, il vous faudra donc vérifier la disponibilité du nom :

- Auprès du registre des entreprises de votre pays

- Auprès du registre des marques

- Auprès d'une société de réservation de noms de domaine comme GoDaddy

- Sur un moteur de recherche internet

Si le nom souhaité est disponible, vous pouvez procéder aux enregistrements.

Il est fréquent de vouloir utiliser le nom commercial comme nom pour l'entreprise, et d'avoir un nom de domaine et une marque déposée qui correspondent aussi à ce nom : Exemple ® (nom commercial protégé par une marque déposée), Exemple SAS (nom légal de l'entreprise), exemple.fr (nom de domaine utilisé par l'entreprise).

Le problème est que chacun de ces noms s'enregistre à un endroit différent et que chaque endroit a ses propres délais :

- Réserver un nom de domaine est instantané

- Déposer une marque prend trois mois au minimum (si personne ne s’oppose à votre demande)

- Le délai pour immatriculer une entreprise dépend du pays, mais c’est généralement assez rapide

Que faire en conséquence ?

Notre point de vue chez The Business Plan Shop est que la marque déposée et les noms de domaines doivent avoir la priorité, car il est toujours possible d'utiliser un nom commercial différent du nom légal de l'entreprise.

Il est donc préférable de réserver les noms de domaines, puis de déposer la marque, et d'attendre ensuite d’avoir confirmation du succès de l’enregistrement de la marque avant d’immatriculer l’entreprise.

Après, rien ne vous empêche de tout enregistrer en même temps en espérant que vos noms soient acceptés partout.

Quelle que soit votre approche, discutez-en avec votre avocat (voir ci-après dans ce guide) avant d'engager des frais.

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

Imaginer l’identité visuelle de votre agence de prêteur sur gages

Étape suivante pour créer une agence de prêteur sur gages : définir l’identité visuelle de l'entreprise.

Votre identité visuelle définit la façon dont les valeurs de votre entreprise vont être communiquées de façon visuelle. Elle vous rend unique et permet de vous différencier visuellement de vos concurrents et d'être reconnu de votre clientèle.

Définir votre identité visuelle peut facilement être fait par vous et vos associés à l'aide des nombreux outils gratuits permettant de générer des palettes de couleurs, logos et autres éléments graphiques. Néanmoins, cette tâche est souvent confiée à un designer ou à une agence de communication pour obtenir un résultat professionnel.

L'identité visuelle de votre agence de prêteur sur gages comprendra notamment les éléments suivants :

Logo

Le logo est un élément central de l'identité visuelle de votre agence de prêteur sur gages. Il permet à lui seul d'identifier et de reconnaître l’entreprise en un seul coup d'œil.

Il sera en conséquence utilisé absolument partout, aussi bien sur vos supports de communication (site internet, emails, réseaux sociaux, cartes de visite, affiches ou flyers, etc.) que sur vos documents officiels (factures, contrats, etc.).

Le design du logo doit être emblématique, mais il est aussi important qu'il puisse être visible sur tout type de support. Pour cela, il devra se décliner facilement en plusieurs couleurs de manière à ressortir aussi bien sur un fond clair que sur un fond sombre.

Charte graphique de l'entreprise

La charte graphique de votre agence de prêteur sur gages agit en tant que garde-fou pour s'assurer que votre image est cohérente quel que soit le support utilisé.

Elle définit de façon précise la typographie et les couleurs à utiliser pour représenter votre entreprise.

La typographie correspond aux polices de caractères utilisées (famille et taille). Par exemple Arial en taille 26 pour vos titres et Tahoma en taille 15 pour vos textes.

Les couleurs se limitent généralement à cinq de façon à garantir une harmonie :

- Une couleur principale,

- Une couleur secondaire (l’accent),

- Une couleur de fond sombre (un bleu ou un noir),

- Une couleur de fond grise (pour varier du blanc),

- Éventuellement une autre couleur secondaire.

Cartes de visite

Rare support papier qui résiste encore et toujours à la digitalisation, la carte de visite reste un incontournable pour communiquer les coordonnées de votre agence de prêteur sur gages à vos clients, fournisseurs et autres partenaires.

Vos cartes de visite suivront bien sûr la charte graphique que vous avez établi et reprendront votre logo.

Thème du site Internet

Tout comme vos cartes de visite, le thème du site internet de votre agence de prêteur sur gages contiendra lui aussi votre logo et suivra de même la charte graphique que nous avons évoquée ci-dessus.

Le thème définira de plus l'apparence et l’aspect précis de chacun des éléments graphiques utilisés sur votre site :

- Bannières,

- Boutons,

- Formulaires,

- Menus,

- Etc.

Les démarches juridiques et réglementaires pour ouvrir une agence de prêteur sur gages

L’étape suivante pour ouvrir une agence de prêteur sur gages consiste à effectuer les démarches juridiques et réglementaires.

Nous vous recommandons de vous faire accompagner par un cabinet d’avocat pour l’ensemble des démarches évoquées ci-dessous.

Enregistrer une marque et protéger la propriété intellectuelle de votre agence de prêteur sur gages

La première étape sera de vous occuper de protéger la propriété intellectuelle de votre entreprise.

Vous pouvez déposer une marque comme nous l’avons déjà évoqué plus haut dans ce guide. Votre avocat sera à même de vous aider à effectuer les démarches de recherche d’antériorité et de constitution du dossier, à sélectionner les classes (activités économiques) et les juridictions sur lesquelles déposer votre marque.

Votre avocat pourra aussi vous conseiller sur les autres démarches que vous pouvez envisager pour protéger le reste de la propriété intellectuelle de votre entreprise.

Préparer les documents contractuels de votre agence de prêteur sur gages

Pour fonctionner au quotidien, votre agence de prêteur sur gages devra s’appuyer sur un ensemble de documents contractuels.

Là-encore, il est très fortement recommandé de faire rédiger ces documents par votre avocat.

Vos besoins exacts dépendront du pays dans lequel vous lancez votre agence de prêteur sur gages et de la taille envisagée pour l’entreprise.

Cependant, vous pouvez envisager les documents suivants :

- Contrats de travail,

- Conditions générales de vente,

- Conditions générales d'utilisation de votre site internet,

- Politique de confidentialité de votre site internet,

- Politique en matière de cookies de votre site internet,

- Factures,

- Etc.

Demander les licences et permis, s'inscrire aux divers impôts et taxes

Là-encore, la liste des licences et permis nécessaires à l’exercice de votre activité dépendra du pays dans lequel vous créez votre agence de prêteur sur gages, mais votre avocat sera à même de vous conseiller sur la réglementation applicable à votre activité.

De même, votre expert-comptable sera à même de vous conseiller et de vous aider à faire les démarches nécessaires pour vous mettre en conformité avec l’administration fiscale.

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

Comment faire le business plan d’une agence de prêteur sur gages ?

Lorsque vous aurez réalisé toutes les étapes précédentes, vous pourrez alors vous lancer dans la rédaction du business plan de votre agence de prêteur sur gages.

Qu'est-ce qu'un business plan ?

Pour faire simple, un business plan (ou plan d'affaires en français) est un document composé de deux grandes parties :

- Une partie chiffrée, le prévisionnel financier (dont nous avons parlé précédemment), qui met en avant le besoin de financement initial et le potentiel de rentabilité du projet de création d'agence de prêteur sur gages,

- Une partie rédigée, argumentée, qui présente en détail votre projet, vise à convaincre de ses chances de réussite et apporte au lecteur le contexte lui permettant de déterminer si le prévisionnel est réaliste ou fantaisiste.

Le business plan vous permettra de vérifier la cohérence de votre projet de création d'entreprise et de vous assurer que l'entreprise peut être rentable avant d'engager plus de frais. Il vous servira également à convaincre vos partenaires commerciaux et financiers de vous suivre dans l'aventure.

Vous l'aurez compris, votre business plan doit donc être convaincant et sans erreurs.

Comment rédiger le business plan d'une agence de prêteur sur gages ?

De nos jours, la façon moderne de rédiger un business plan consiste à se servir d'un outil de business plan pour création d'entreprise en ligne comme celui que nous développons chez The Business Plan Shop.

Utiliser un logiciel spécialisé pour réaliser un business plan d'agence de prêteur sur gages présente plusieurs avantages :

- Vous pouvez facilement créer vos prévisions financières en laissant le logiciel s'occuper des calculs financiers pour vous, sans erreurs

- Le logiciel vous alerte lorsqu'il détecte des incohérences dans vos prévisions financières

- Vous êtes guidé tout au long du processus de rédaction par des instructions détaillées et des exemples pour chaque partie du plan

- Vous pouvez accéder à une bibliothèque de plusieurs dizaines d'exemples et de modèles de business plans complets pour vous inspirer

- Vous obtenez un business plan professionnel, mis en forme et prêt à être envoyé à vos partenaires financiers

- Vous pouvez créer des scénarios pour tester les principales hypothèses de vos prévisions

- Vous pouvez importer vos données comptables pour comparer les performances financières réelles de votre entreprise à vos prévisions financières après le début d'activité

- Vous pouvez facilement mettre à jour vos prévisions au fur et à mesure que le temps passe, afin de maintenir de la visibilité sur votre trésorerie prévisionnelle

- Si vous avez besoin d'aide ou que vous êtes bloqué, l'équipe support se tient prête à vous aider

Intéressé ? Sachez que vous pouvez essayer gratuitement notre logiciel en vous inscrivant ici.

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

Réunir le financement pour la création d’une agence de prêteur sur gages

Équipé de votre business plan, vous pourrez attaquer l'une des dernières étapes pour ouvrir une agence de prêteur sur gages : la recherche de financement.

Réunir le financement initial nécessaire au lancement de votre entreprise nécessitera probablement de mobiliser une combinaison de fonds propres et de dettes qui sont les deux catégories de financement à la disposition des entreprises.

Fonds propres

Les fonds propres correspondent essentiellement aux sommes d'argent investies par les fondateurs et les investisseurs éventuels de votre agence de prêteur sur gages.

Les fonds propres sont clés lors d'une création d'entreprise. En cas d'échec du projet, les sommes investies en fonds propres risquent d'être perdues ; ces sommes permettent donc aux fondateurs d'envoyer un signal fort à leurs partenaires commerciaux et financiers quant à leur conviction sur les chances de réussite du projet.

Au niveau du retour sur investissement, les apporteurs de fonds propres peuvent percevoir des dividendes versés par l'entreprise (à condition qu'elle soit rentable) ou réaliser des plus-values en revendant leurs actions (à condition de trouver un acheteur intéressé par l'entreprise).

Les apporteurs de fonds propres sont donc dans une position très risquée. Ils peuvent tout perdre en cas de banqueroute, et ne verront un retour sur investissement que si l'entreprise parvient à être rentable ou revendue. En revanche, ils peuvent générer un très fort rendement si le projet est un succès commercial.

Compte tenu de leur position, les investisseurs en fonds propres cherchent des projets de création d'entreprise ayant des potentiels de croissance et de rentabilité suffisants pour compenser leur risque.

D'un point de vue technique, les fonds propres se composent des catégories d'éléments suivants :

- Le capital social et les primes d'émission : qui représentent les sommes investies par les associés dans les sociétés de capitaux. Ce capital est dit permanent, car il est non-remboursable. En échange de leur investissement, les associés reçoivent des parts sociales (actions) qui leur donnent un droit d'information, un pouvoir de décision (vote en assemblée générale), et la possibilité de toucher une partie des dividendes éventuellement versés par l'entreprise.

- Les comptes courants d'associés : qui représentent l'argent avancé à l'entreprise par ses associés (ou l'entrepreneur dans une entreprise individuelle). Ce capital est remboursable à tout moment, sauf lorsqu'il est bloqué (ce qui se fait parfois à la demande des banques).

- Les bénéfices non-distribués et les réserves : qui représentent le cumul des bénéfices ou pertes réalisés par l'entreprise depuis sa création, moins les sommes déjà versées sous forme de dividende. Les bénéfices peuvent éventuellement être mis en réserves pour augmenter le capital de façon permanente.

- Les subventions d'investissement : qui représentent les sommes non-remboursables éventuellement reçues par l'entreprise pour l'aider à investir dans des actifs de long terme.

- Les autres fonds propres : qui sont plus rares pour des petites structures et contiennent les capitaux permanents qui ne vont pas dans les autres catégories de fonds propres. Notamment les émissions de titres participatifs, les écarts d'équivalence ou de réévaluation et les provisions réglementées.

Les principales sources de fonds propres sont les suivantes :

- Apport personnel provenant de l'épargne des fondateurs

- Investisseurs privés : business angels, amis et famille

- Crowdfunding : campagnes de financement participatives permettant de chercher des investisseurs ou de récolter des dons (généralement avec contrepartie)

- Aides à la création d'entreprise, par exemple des prêts d'honneur versés aux associés pour les aider à constituer leur capital de départ

La dette

L'autre solution pour financer en partie la création d'une agence de prêteur sur gages est de faire appel au crédit professionnel.

La dette fonctionne de façon inverse aux fonds propres :

- La dette est remboursable alors que les fonds propres sont permanents

- Les prêteurs touchent un rendement garanti alors que le rendement des investisseurs en fonds propres est incertain

En empruntant, l'entreprise s'engage de façon contractuelle à rémunérer les prêteurs en versant des intérêts et à rembourser le capital emprunté suivant un échéancier convenu à l'avance. Le rendement des prêteurs est donc indépendant de la rentabilité de l'entreprise, ce qui signifie que leur seul risque est une faillite de l'entreprise.

De façon à limiter leur risque, les prêteurs sont conservateurs et prudents dans leur approche. Ils ne financent que les projets sûrs, sur lesquels ils sont confiants qu'ils se feront rembourser.

Les entreprises empruntent de deux façons :

- Contre des actifs : c'est la manière la plus fréquente d'emprunter. La banque finance un pourcentage du prix d'un actif (un véhicule ou un bâtiment, par exemple) et prend l'actif en garantie. Si l'entreprise ne peut pas rembourser, la banque saisit l'actif et le revend pour limiter ses pertes.

- Sur leurs flux de trésorerie futurs : la banque évalue le prévisionnel de l'entreprise afin d'estimer sa capacité d'emprunt et évalue les conditions (montant, taux d'intérêt, durée, etc.) auxquelles elle est disposée à prêter compte tenu du risque de crédit posé par l'entreprise.

Il est difficile d'emprunter sur les flux de trésorerie futurs lorsqu'on monte une agence de prêteur sur gages, car l'entreprise n'a pas encore de données historiques permettant de rassurer sur la crédibilité des flux de trésorerie prévisionnels.

Emprunter pour financer une partie des achats d'équipement est donc souvent la seule option disponible pour les créateurs. Les actifs finançables avec cette option doivent de plus être faciles à revendre, dans le cas malheureux où la banque serait contrainte de les saisir, ce qui peut limiter un peu plus vos options.

Au niveau des sources d'emprunts possibles, la source principale sont ici les banques et les établissements de crédit. Gardez néanmoins en tête que chaque institution est différente, tant vis-à-vis du risque qu'elle est prête à accepter que de la façon dont sera perçu le risque de votre projet et de ce qu'elle accepte de financer.

Dans certains pays, il est aussi possible d'emprunter auprès d'investisseurs privés (directement ou via des plateformes de crowdfunding) ou d'autres entreprises, mais pas partout.

À retenir sur le financement d'une agence de prêteur sur gages

Différentes solutions sont à votre disposition pour réunir le financement initial nécessaire pour ouvrir votre agence de prêteur sur gages. Un minimum de fonds propres sera nécessaire pour crédibiliser le projet, et un financement bancaire peut être sollicité pour boucler le financement.

Vous pouvez trouver plus de détails sur ces différents moyens dans notre guide du financement de la création d’entreprise.

Que faire après le lancement de votre agence de prêteur sur gages ?

Le lancement de votre agence de prêteur sur gages est le début d'une aventure entrepreneuriale passionnante et la consécration des efforts qui vous auront permis de mener le projet à terme. Mais c'est aussi là que les choses sérieuses commencent.

Comme vous le savez, près d'une création d'entreprise sur deux échoue, vous devrez donc mettre tout en œuvre pour pérenniser votre activité dès le lancement.

Estimer la performance financière d'une agence de prêteur sur gages comporte forcément une part d'aléa. C'est pour cette raison qu'il est recommandé de simuler plusieurs scénarios : un cas central avec la simulation la plus probable, un cas optimiste et un cas pessimiste visant à tester les limites de votre modèle économique.

Normalement, la performance financière réelle de votre entreprise, observée après le début d'activité, devrait se situer quelque part entre votre cas pessimiste et votre cas optimiste.

L'important sera de rapidement mesurer et comparer cette performance réelle aux chiffres prévus dans votre prévisionnel pour savoir où vous en êtes, puis d'actualiser la prévision pour re-estimer la trésorerie future de votre agence de prêteur sur gages.

Cet exercice de gestion financière prévisionnelle est la seule façon de savoir où vous en êtes et où vous allez. Et, lorsque vos chiffres se situent en dessous de ce que vous attendiez, de mettre rapidement en place des actions pour redresser la barre avant que l'entreprise soit à court de trésorerie.

Il n'y a rien de plus dangereux que d’attendre d’avoir vos comptes, ce qui prend jusqu’à cinq mois après la fin de votre année financière, et de réaliser à ce moment-là que vous n'êtes pas sur la bonne voie et que votre agence de prêteur sur gages n’aura pas assez de trésorerie pour fonctionner sur les douze prochains mois.

C’est là qu'utiliser une solution de prévisionnel qui intègre le suivi du réel, comme le font les tableaux de bord financiers de The Business Plan Shop, permet de simplifier la gestion financière de votre entreprise et de réduire le risque lié à votre projet de création.

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

À retenir

- Ouvrir une agence de prêteur sur gages nécessite de franchir chacune des 15 étapes que nous vous avons présenté dans ce guide.

- La prévision financière est l'outil qui vous permettra de vérifier que votre projet peut être rentable et d'estimer l'investissement et le besoin de financement initial.

- Le plan d'affaires (ou business plan en anglais) est le document qui vous sera demandé par vos partenaires financiers lors de votre recherche de financement.

- Après le début de l'activité, il sera essentiel de maintenir vos prévisions financières à jour en vue de garder de la visibilité sur les flux de trésorerie futurs de votre agence de prêteur sur gages.

- Utiliser une plateforme de planification et d'analyse financière qui intègre prévisions financières, plan d'affaires et suivi du réel comptable contre prévisionnel, comme The Business Plan Shop, permet de faciliter ces démarches et de réduire les risques liés à la création.

Nous espérons que ce guide pratique vous a permis de mieux comprendre comment ouvrir une agence de prêteur sur gages. N'hésitez pas à contacter notre équipe, si vous avez la moindre question ou si vous souhaitez nous faire part de votre expérience de créateur d'entreprise.

À voir aussi sur The Business Plan Shop

- Erreurs à ne pas faire lorsqu’on fait une étude de marché pour une création d’entreprise

- Objectif d'un business plan

- Comment trouver une idée d’entreprise innovante ?

- Qu'est-ce que le congé pour création d'entreprise ?

- Comment trouver une idée de création d’entreprise ?

Vous connaissez une personne qui réfléchit à ouvrir une agence de prêteur sur gages ? Partagez notre guide avec elle !

Fondateur & CEO at The Business Plan Shop Ltd