Comment faire un business plan pour une agence de prêteur sur gages ?

Rédiger efficacement un business plan d'agence de prêteur sur gages convaincant nécessite d'avoir la bonne méthode et le bon outil.

C'est la raison pour laquelle nous avons élaboré ce guide pratique. Son but est de vous aider à comprendre ce à quoi ressemble un business plan, également appelé plan d'affaires en français, quelles informations vous devez inclure dans votre plan, comment le structurer, et quels outils vous pouvez utiliser pour mener à bien cette tâche.

Ce guide pratique s'adresse aussi bien aux créateurs qu'aux dirigeants d'entreprises déjà en activité et nous aborderons donc les deux aspects.

Rappel : qu'est-ce qu'un business plan d'agence de prêteur sur gages ?

De façon simplifiée, un business plan est un document qui comporte deux grandes parties : une partie chiffrée mettant en avant la croissance, la rentabilité et la génération de trésorerie attendues pour l'entreprise ; et une partie rédigée qui détaille la stratégie de l'entreprise et fournit le contexte nécessaire à l'évaluation de la qualité et de la cohérence du prévisionnel financier.

Pourquoi écrire un business plan pour une agence de prêteur sur gages ?

Avant d'entamer le contenu du dossier, et afin de mieux comprendre la structure d'un business plan, revenons un instant sur les raisons fondamentales qui nous poussent à préparer et maintenir un tel document.

Pour avoir une feuille de route solide pour développer votre entreprise

Le paysage économique dans lequel évoluent les petites et moyennes entreprises est en perpétuelle évolution. L'économie suit un rythme cyclique, alternant les périodes de croissance avec celles de récession, tandis que le monde des affaires est en constante mutation, marqué par l'émergence régulière de nouvelles technologies, de nouvelles réglementations, de nouveaux concurrents, et de nouveaux comportements d'achat de la part des clients...

Naviguer un tel contexte sans échouer nécessite d'avoir une boussole, c'est le rôle du business plan de votre agence de prêteur sur gages qui vous aide à fixer un cap clair pour vous louvoyer ces eaux troubles et arriver à bon port sans encombre.

Pour rédiger un plan d'affaires efficace, vous devrez évaluer votre situation actuelle (si vous êtes déjà en activité) et définir l'orientation que vous souhaitez donner à votre entreprise au cours des trois à cinq prochaines années.

Une fois que vous avez déterminé la direction que vous voulez que votre agence de prêteur sur gages prenne, il est essentiel d'identifier :

- Les ressources nécessaires (humaines, matérielles et financières) pour atteindre vos objectifs,

- Le rythme auquel l'entreprise doit avancer pour respecter le calendrier,

- Les risques auxquels vous pourriez être exposé en cours de route.

C'est cet exercice de planification et d'anticipation des risques qui forme le cœur du business plan.

Pour s'assurer d'avoir suffisamment de trésorerie

La gestion de la trésorerie de votre agence de prêteur sur gages est cruciale.

D'un point de vue technique, c'est d'ailleurs le manque de trésorerie, autrement dit l'état de cessation de paiements, qui définit ce que l'on entend par faillite.

Pour que l'activité soit pérenne et que votre entreprise ne fasse pas faillite, il faut donc qu'elle dispose de liquidités suffisantes.

C'est pourquoi il est essentiel de maintenir une vision claire des flux de trésorerie futurs de votre agence de prêteur sur gages.

Pour ce faire, il vous faudra comparer périodiquement les performances financières réelles de votre entreprise avec celles que vous avez prévues dans les projections financières du business plan de votre agence de prêteur sur gages, et ajuster ces dernières en fonction de la trajectoire actuelle de votre entreprise.

C'est cette gestion proactive de la santé financière de votre entreprise qui vous permettra d'anticiper d'éventuelle difficulté avant qu'il ne soit trop tard pour corriger le tir.

Cette gestion financière proactive vous permettra également de planifier efficacement le développement de votre activité, en allouant les flux de trésorerie excédentaires à des initiatives permettant de faire croitre l'activité.

Pour obtenir des financements

Rédiger un business plan d'agence de prêteur sur gages est indispensable lorsque vous recherchez des financements, aussi bien lors de la création que pour développer l'activité.

Cela s'explique par ce que nous venons de voir : vos partenaires financiers veulent s'assurer que vous disposez d'une feuille de route claire et de visibilité sur vos flux de trésorerie futurs.

Les institutions bancaires utiliseront les informations contenues dans votre plan pour évaluer votre capacité d'emprunt (c'est-à-dire le montant de la dette que votre entreprise peut supporter) et votre aptitude à rembourser le prêt, avant de décider d'accorder ou non un crédit à votre entreprise, ainsi que dans quelles conditions.

De la même manière, les investisseurs examineront attentivement votre plan pour déterminer si leur investissement peut potentiellement générer un retour sur investissement attractif.

Pour ce faire, ils chercheront à confirmer que votre agence de prêteur sur gages présente un potentiel de croissance, de rentabilité, et de génération de trésorerie suffisant compte tenu de leurs attentes.

Maintenant que vous comprenez pourquoi il est important de créer un business plan pour une agence de prêteur sur gages, voyons quelles sont les informations nécessaires pour en créer un.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Quelles informations rassembler avant de commencer la rédaction du business plan de votre agence de prêteur sur gages ?

Avant d'entamer la rédaction du business plan de votre agence de prêteur sur gages, il est impératif de recueillir des données et de mener des analyses approfondies. Cela vous permettra de construire des projections financières précises.

Dans cette partie, nous nous pencherons sur trois types d'informations essentielles à réunir en amont de la création de votre plan d'affaires.

Réaliser une étude de marché pour une agence de prêteur sur gages

Effectuer une étude de marché vous permet d'acquérir une connaissance approfondie de votre marché, des tendances sur celui-ci, des segments de clients et de leur comportement d'achat, ainsi que de vos concurrents et de leurs stratégies commerciales, sans oublier la réglementation en vigueur.

Vous pourriez potentiellement constater une tendance des consommateurs à rechercher des prêts sans garantie et à court terme. De plus, il se peut que vous remarquiez une hausse des clients à la recherche de prêts sans intérêt pour leurs achats. Ces tendances pourraient vous aider à orienter votre stratégie marketing et à mieux répondre aux besoins de vos clients.

Les résultats de votre étude de marché s'avèrent ensuite très utiles lors de la création du business plan de votre agence de prêteur sur gages, puisqu'ils vous permettront non seulement de présenter votre environnement concurrentiel au lecteur de façon argumentée (dans la partie rédigée), mais aussi de calibrer et de justifier votre prévisionnel de ventes (dans la partie chiffrée).

Élaboration du plan commercial pour une agence de prêteur sur gages

Il est également essentiel de mettre sur pied un plan d'actions commerciales chiffrées avant de créer un business plan pour une agence de prêteur sur gages.

Votre plan commercial doit fournir une projection précise des actions à mettre en œuvre pour acquérir et fidéliser vos clients, du nombre de personnes nécessaires pour mener à bien ces initiatives, et du budget à consacrer aux promotions ainsi qu'à la communication.

Cela permet de s'assurer que vous avez inclus dans le business plan un niveau de ressources adéquat compte tenu des objectifs de vente et de croissance prévus dans votre prévisionnel financier.

Les besoins en personnel et en investissements d'une agence de prêteur sur gages

La bonne exécution du business plan de votre agence de prêteur sur gages nécessite d'avoir un niveau adéquat de resources humaines et d'équipement.

Il est donc important de réfléchir à ces besoins en amont de la rédaction, afin de pouvoir les communiquer clairement et démontrer leur adéquation avec le niveau de chiffre d'affaires attendu dans votre plan d'affaires.

Par exemple, pour une activité d'agence de prêteur sur gages, vous pourriez prévoir le recrutement d'un employé à temps plein ou partiel pour gérer les opérations et le service à la clientèle. En ce qui concerne les investissements, vous pourriez envisager d'acheter du mobilier pour votre boutique, ainsi que des équipements tels que des ordinateurs, des caisses enregistreuses et du matériel de sécurité.

Afin d'établir des prévisions financières réalistes, vous devrez également tenir compte des autres charges d'exploitation liées à la gestion quotidienne de l'entreprise (assurance, comptabilité, etc.).

Lorsque vous aurez réuni l'ensemble des informations nécessaires à la création du business plan de votre agence de prêteur sur gages, il sera temps de commencer à mettre sur pied votre prévisionnel financier.

Comment se présente un prévisionnel financier d'agence de prêteur sur gages ?

Les prévisions financières du business plan de votre agence de prêteur sur gages permettront de répondre aux questions suivantes :

- L'activité est-elle rentable et viable sur le long terme ?

- Quels sont les moyens à engager pour lancer l'activité ou développer l'agence de prêteur sur gages ?

- Comment ces moyens seront-ils financés ?

Ces réponses seront apportées aux travers de quatre tableaux de résultats clés :

- Le compte de résultat,

- Le bilan prévisionnel,

- Le tableau des flux de trésorerie prévisionnels,

- Et le tableau des emplois-ressources.

Examinons plus en détail chacun d'entre eux.

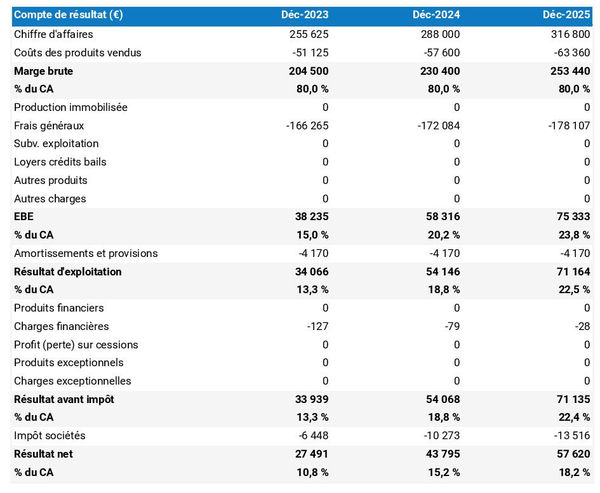

Le compte de résultat

Le compte de résultat prévisionnel d'uneagence de prêteur sur gages permet de visualiser le chiffre d'affaires, la croissance et les bénéfices attendus sur les prochaines années.

Pour que l'entreprise soit viable financièrement, le compte de résultat de votre agence de prêteur sur gages devra démontrer :

- Une croissance du chiffre d'affaires supérieure à l'inflation (activité en expansion)

- Des marges bénéficiaires stables ou, de préférence, en augmentation

- Un résultat net positif (bénéfice)

Tout dépendra bien sûr du niveau de maturité de votre entreprise : les attentes vis-à-vis d'une création d'activité ne sont pas les mêmes que pour uneagence de prêteur sur gages déjà en activité depuis plusieurs années.

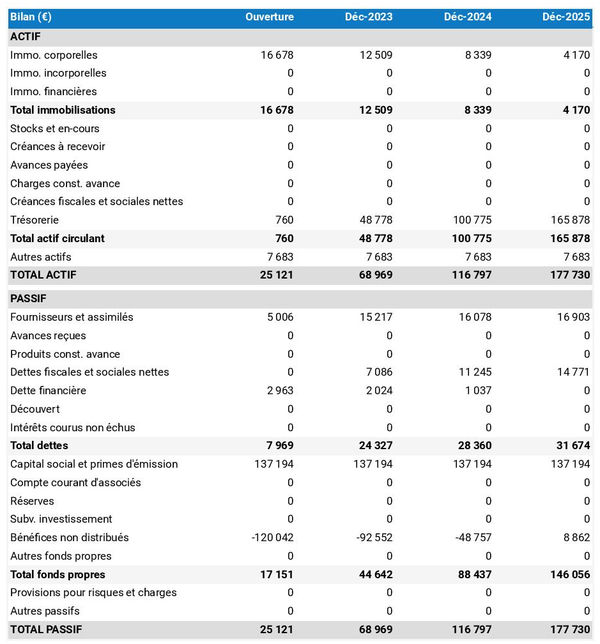

Le bilan prévisionnel de votre agence de prêteur sur gages

Le bilan de votre agence de prêteur sur gages donne un aperçu du patrimoine de votre entreprise à un instant donné.

Son analyse permet notamment d'évaluer le niveau de risque financier pris par les associés (niveau d'endettement, trésorerie disponible), la composition de son besoin en fonds de roulement (stock, créances clients et fournisseurs, etc.).

L'analyse du bilan permet également aux banques d'identifier si l'entreprise possède des actifs susceptibles de servir de garantie à un emprunt, lorsque le business plan de votre agence de prêteur sur gages est fait dans une optique de recherche de financement.

Le bilan de votre agence de prêteur sur gages regroupe :

- Les actifs : c'est-à-dire ce que l'entreprise possède. Par exemple : une marque, du stock, des véhicules, de l'équipement, de l'immobilier, etc.

- Les dettes : c'est-à-dire ce que l'entreprise doit à ses fournisseurs, les établissements de crédits qui la finance, etc.

- Les fonds propres : c'est-à-dire l'argent que les associés ont investi ou avancé à l'entreprise, ainsi que les bénéfices mis en réserves ou non distribués à ce jour.

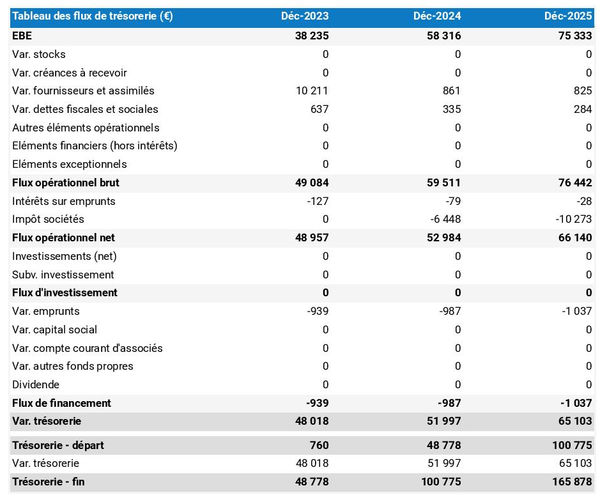

Le tableau des flux de trésorerie prévisionnels

Le tableau des flux de trésorerie prévisionnels de votre agence de prêteur sur gages permet de visualiser la trésorerie que l'entreprise prévoit de générer ou consommer sur les années à venir.

Le tableau des flux de trésorerie est divisé en trois parties principales :

- Le flux de trésorerie d'exploitation permet de visualiser la trésorerie générée ou consommée par les opérations (activité commerciale de l'entreprise).

- Le flux d'investissement montre les mouvements en trésorerie liés aux investissements (achats ou cessions d'équipements, ou de prise de participation dans des filiales).

- Le flux de financement permet de visualiser la trésorerie générée ou redistribuée aux investisseurs et aux prêteurs.

L'examen des prévisions de trésorerie vous permet de vous assurer que votre entreprise dispose de suffisamment de liquidité pour fonctionner normalement et vous aide à anticiper d'éventuels besoins de trésorerie.

Une bonne pratique en matière de plan d'affaires consiste à inclure un tableau des flux de trésorerie annuels dans le corps du document et une prévision mensuelle en annexes, afin que les lecteurs puissent voir l'impact de la saisonnalité sur la position et la génération de trésorerie de votre entreprise.

Le plan de financement initial

Le plan de financement initial, ou tableau des emplois-ressources, détaille le financement initial d'un projet de création d'entreprise :

Ce tableau est très pratique, car il permet de facilement visualiser :

- Quels sont les éléments nécessaires à la création (emplois)

- Comment ceux-ci sont financés et par qui (ressources)

- Comment les risques sont répartis entre les associés et les banques

- Quelle sera la trésorerie disponible au début du plan

Maintenant que vous avez une bonne compréhension de ce à quoi ressemblent le prévisionnel financier d'un business plan d'agence de prêteur sur gages, voyons en quoi consiste la partie rédigée du document.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Que contient la partie rédigée d'un business plan d'agence de prêteur sur gages ?

Le prévisionnel seul n'a que peu de valeur. En effet, le point clé pour vos partenaires financiers est de savoir si celui-ci est réalisable ou à l'inverse complètement fantaisiste.

Pour cela, vos partenaires ont besoin de comprendre le contexte et les raisonnements qui justifient vos prévisions financières.

C'est tout l'enjeu de la partie rédigée du business plan d'agence de prêteur sur gages, que l'on appelle aussi la partie argumentée chez The Business Plan Shop.

La partie argumentée d'un business plan pour une agence de prêteur sur gages est composée de 7 sections principales :

- résumé (ou executive summary en anglais)

- Société

- Produits et Services

- Étude de Marché

- Stratégie

- Opérations

- Plan Financier

Voyons plus en détail le contenu de chaque sous-partie !

1. Le résumé (ou executive summary)

Un business plan d'agence de prêteur sur gages commence par un résumé du plan et des points forts du projet.

L'objectif est de familiariser le lecteur avec l'entreprise, son offre commerciale et son marché cible, et de lui donner envie d'en savoir plus sur le projet.

Le résumé tient généralement sur une ou deux pages et se décompose en quatre sous-sections. En premier lieu, une présentation rapide de l'entreprise, sa structure juridique, ses dirigeants, son emplacement et son offre commerciale.

Vient ensuite un aperçu du marché cible : tendances, clients cibles, concurrents, etc. Suivi d'un résumé des chiffres clés du prévisionnel : chiffre d'affaires et croissance, EBE et marge, trésorerie, etc.

Enfin, une présentation des objectifs du business plan, obtenir un financement bancaire par exemple, clôture la section.

2. Présentation de l'entreprise

La deuxième section de votre business plan d'agence de prêteur sur gages consiste à présenter en détail la structure juridique, l'actionnariat, l'emplacement, et la direction de votre entreprise.

En premier lieu, il convient d'introduire le cadre légal dans lequel vous opérez en présentant la structure juridique de l'entreprise, l'identité des associés (ou propriétaires), ainsi que le capital investi et détenu par chacun d'entre eux.

Ceci est particulièrement important si vous rédigez un business plan dans le cadre d'une recherche de financement, car le lecteur aura besoin de comprendre quelle entité va recevoir les fonds et qui la contrôle.

Après avoir introduit le cadre légal, il convient de s'intéresser à l'emplacement de l'entreprise et d'expliquer pourquoi vous avez choisi cette implantation.

Par exemple, lorsque vous décrivez l'emplacement de votre agence de prêteur sur gages vous pourriez mettre en avant sa proximité à des services publics, son accessibilité aux transports en commun et sa visibilité potentielle.

Présentez ensuite l'équipe de direction de l'entreprise. Expliquez le rôle, le parcours et l'expérience de chaque membre, depuis combien de temps ils travaillent ensemble (et pour une création : ce qui a motivé les fondateurs à s'associer sur ce projet).

3. Produits et Services

La section "Produits et Services" du business plan de votre agence de prêteur sur gages doit comprendre une description détaillée de votre offre commerciale.

Par exemple, votre agence de prêteur sur gages pourrait offrir des services variés, tels que des prêts sur salaire ou sur objets de valeur, pour aider les clients à obtenir des fonds à court terme. Les clients peuvent aussi vendre leurs objets de valeur à l'agence pour obtenir un paiement en espèces immédiat. Les clients peuvent également louer des objets de valeur à l'agence, et peuvent bénéficier de services de réparation et de nettoyage pour leurs objets. Les clients peuvent également acheter des pièces de collection à l'agence. Enfin, l'agence peut offrir des services de consultation et d'information pour aider les clients à prendre des décisions financières éclairées.

Le lecteur voudra comprendre ce qui rend l'offre de votre agence de prêteur sur gages unique par rapport à ce que proposent vos concurrents.

Lors de la rédaction de cette partie, essayez d'être précis quant aux catégories de produits ou de services que vous vendez, aux clients que vous ciblez et aux canaux par lesquels vous les ciblez.

4. Étude de Marché

La section présentant les conclusions de votre étude de marché a pour objectif de permettre au lecteur du business plan de votre agence de prêteur sur gages de comprendre dans quel environnement votre entreprise évolue. Elle doit également s'efforcer de mettre en avant une opportunité commerciale à saisir pour votre entreprise.

Cette section débute généralement par une présentation de l'ensemble du marché de votre agence de prêteur sur gages : types d'acteurs présents sur le marché, grandes tendances, profils des segments de clientèle et de leurs comportements d'achat, etc.

Vient ensuite la sous-section sur le marché cible dans laquelle vous expliquerez quels segments de clientèle vous visez spécifiquement avec votre offre, et pourquoi et comment celle-ci répond aux besoins de ces clients.

Par exemple, votre marché cible pourrait inclure des personnes âgées à faible revenu qui ont un besoin urgent de trésorerie. Vous pourriez également cibler des personnes qui n'ont pas accès aux prêts bancaires conventionnels et qui ont besoin d'aide pour payer des factures imprévues. Enfin, votre marché cible pourrait potentiellement comprendre des personnes qui ont des biens à gager pour obtenir des fonds d'urgence.

Après avoir présenté votre clientèle cible, il s'agira de s'intéresser à votre concurrence directe et indirecte, avant de finir par donner un aperçu des principales réglementations applicables à votre agence de prêteur sur gages.

5. Stratégie

Lors de la présentation de la stratégie de votre agence de prêteur sur gages, il est essentiel d'inclure des informations sur votre avantage concurrentiel, votre politique tarifaire, votre plan commercial, les étapes de développement, ainsi que les risques.

La sous-section consacrée à l'avantage concurrentiel doit expliquer ce qui distingue votre entreprise de ses concurrents. Cette partie est particulièrement importante si vous rédigez un business plan pour une création d'agence de prêteur sur gages, car vous devrez vous faire une place sur le marché face à des acteurs déjà établis.

La sous-section consacrée à la tarification doit démontrer comment vous comptez rester rentable tout en proposant des prix compétitifs à vos clients.

Le plan commercial doit détailler les actions que vous comptez mettre en place pour acquérir de nouveaux clients et fidéliser votre clientèle.

La sous-section "étapes de développement" doit présenter les principales étapes franchies par votre entreprise jusqu'à ce jour et ses principaux objectifs pour les années à venir.

Enfin, la dernière sous-section doit présenter les principaux risques susceptibles de compromettre l'exécution de votre plan et expliquer les mesures que vous avez prises pour les réduire. Ce point est essentiel afin de démontrer aux investisseurs ou prêteurs potentiels que vous avez anticipés tous les aspects du projet.

Par exemple, une agence de prêteur sur gages peut potentiellement subir des vols d'objets de valeur, ce qui peut entraîner des pertes financières importantes. De plus, elle peut être exposée à des risques liés à la sécurité, tels que le piratage informatique ou l'accès non autorisé à des informations confidentielles.

6. Opérations

Cette partie vise à présenter le fonctionnement opérationnel de votre agence de prêteur sur gages.

Le premier point à aborder dans cette section est votre plan de personnel. Mettez en relief le plan de personnel avec vos ambitions de croissance et les jours et horaires d'ouverture de votre agence de prêteur sur gages de façon à ce que le lecteur puisse vérifier l'adéquation de vos moyens et porter une opinion sur le réalisme de votre plan.

La sous-section suivante est généralement dédiée aux actifs desquels l'activité dépend. Il peut s'agir d'éléments de propriété intellectuelle (marques déposées, code et contenu d'un site internet, etc.), d'équipement, ou d'immobilier, de carnet d'adresses ou de savoir-faire.

Par exemple, votre agence de prêteur sur gages pourrait potentiellement s'appuyer sur des propriétés intellectuelles comme des marques déposées, des noms de domaine ou des droits d'auteur. Toutes ces propriétés peuvent être utilisées pour protéger et promouvoir votre entreprise et ainsi renforcer sa notoriété et son avantage concurrentiel.

Enfin, la liste des principaux fournisseurs auprès desquels vous avez prévu de vous approvisionner, ainsi que leurs principaux termes commerciaux (prix, délais de paiement, durée du contrat, minimums de commande, etc.) viendra clôturer cette section.

7. Plan Financier

C'est dans la partie sur le plan financier que vous présenterez le prévisionnel financier de votre agence de prêteur sur gages que nous avons évoqué plus haut dans ce guide.

Maintenant que vous savez à quoi ressemble un business plan pour une agence de prêteur sur gages, examinons quelles solutions vous pouvez utiliser pour créer le vôtre rapidement.

Quel outil utiliser pour faire un business plan d'agence de prêteur sur gages ?

Dans cette partie, nous allons passer en revue les deux solutions les plus courantes pour créer un business plan d'agence de prêteur sur gages :

- Utiliser un logiciel de business plan en ligne,

- Faire appel à un consultant spécialisé.

Utiliser un logiciel de business plan d'agence de prêteur sur gages en ligne

Utiliser un logiciel de business plan en ligne est la façon la plus efficace et la plus moderne de créer un business plan pour une agence de prêteur sur gages.

Utiliser un logiciel spécialisé présente en effet plusieurs avantages :

- Vous pouvez facilement créer vos prévisions financières en laissant le logiciel s'occuper des calculs financiers pour vous, sans erreurs

- Le logiciel vous alerte lorsqu'il détecte des incohérences dans vos prévisions financières

- Vous êtes guidé tout au long du processus de rédaction par des instructions détaillées et des exemples pour chaque partie du plan

- Vous pouvez accéder à une bibliothèque de plusieurs dizaines d'exemples et de modèles business plan complets pour vous inspirer

- Vous obtenez un business plan professionnel, mis en forme et prêt à être envoyé à votre banque ou à vos investisseurs

- Vous pouvez créer des scénarios pour tester les principales hypothèses de vos prévisions

- Vous pouvez importer vos données comptables pour comparer les performances financières réelles de votre entreprise à vos prévisions financières

- Vous pouvez facilement mettre à jour vos prévisions au fur et à mesure que le temps passe, afin de maintenir de la visibilité sur votre trésorerie prévisionnelle

- Si vous avez besoin d'aide ou que vous êtes bloqué, l'équipe support se tient prête à vous aider

Si ce type de solution vous intéresse, sachez que vous pouvez essayer gratuitement le logiciel de The Business Plan Shop en vous inscrivant ici.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Payer un consultant pour rédiger votre business plan d'agence de prêteur sur gages

Faire appel à un consultant financier pour la création du business plan de votre agence de prêteur sur gages est une autre solution possible.

Les consultants financiers ont l'habitude de modéliser des prévisions financières et d'argumenter le positionnement stratégique d'entreprise dans des plans d'affaires. Ils peuvent donc vous faire gagner du temps tout en vous permettant de rester concentré sur la gestion quotidienne de votre entreprise.

Payer un consultant sera naturellement plus cher que de faire le business plan par vous-même avec un logiciel puisque vous devrez rémunérer son temps (et sa marge !).

D'expérience, pour un travail sérieux, il faut compter un minimum de 1 500€ hors taxes pour un business plan complet et 750€ hors taxes pour un prévisionnel seul. Le montant exact variera bien évidemment en fonction du temps que le consultant devra passer sur votre document et de son niveau d'expertise.

Nous vous conseillons de privilégier les consultants qui ont une expertise de votre métier, plutôt que des généralistes, de façon à avoir un prévisionnel financier cohérent compte tenu de votre concept et modèle économique.

Nous vous conseillons également de bien vérifier le contenu des documents que vous obtiendrez :

- Certains consultants emploient le terme "business plan" pour parler de "prévisionnel financier", attention ce n'est pas la même chose

- Le contenu du prévisionnel varie également d'un consultant à l'autre. A minima, vous devez obtenir : un compte de résultat, un bilan, et un tableau des flux de trésorerie (annuel et mensuel).

Et enfin, de vous assurer que le format du prévisionnel obtenu soit facilement modifiable par la suite de manière à pouvoir le mettre à jour.

Pourquoi ne pas utiliser Word et Excel pour faire le business plan de votre agence de prêteur sur gages ?

Faire un business plan pour une agence de prêteur sur gages à l'aide d'un tableur tel que Microsoft Excel et un logiciel de traitement de texte comme Microsoft Word (ou leurs équivalents Google, Apple ou open-source) n'est pas la meilleure des solutions.

Pourquoi ?

Modéliser des projections financières sur tableur sans faire d'erreur requiert de bonnes connaissances en comptabilité et un minimum d'expérience en modélisation financière.

Par conséquent, il est peu probable que votre lecteur ait confiance dans vos chiffres à moins que vous ne déteniez un diplôme en finance ou en comptabilité (comme notre équipe chez The Business Plan Shop).

De plus, utiliser un tableur pour faire un prévisionnel est une vraie perte de temps, les logiciels permettent de faire ce travail beaucoup plus rapidement et avec beaucoup plus de précision.

Et avec les progrès en matière d'intelligence artificielle, les logiciels sont de plus en plus capables de détecter les erreurs dans vos prévisions et de vous aider dans la prise de décision.

Enfin, nous en parlions au début de ce guide, pour être utile, un prévisionnel doit être suivi contre le réel et régulièrement mis à jour afin de maintenir de la visibilité sur la trésorerie future de l'entreprise. Là encore, c'est difficile et chronophage à faire sur tableur, alors que les logiciels spécialisés sont conçus pour ça.

Ok pour le prévisionnel, mais qu'en est-il de la partie écrite du plan d'affaires ?

Cette partie est moins sujette à erreurs, mais là-encore, les logiciels présentent des avantages certains :

- La mise en forme du business plan est faite pour vous par le logiciel.

- Vous partez d'un plan détaillé avec des instructions et d'exemples pour vous guider dans la rédaction.

- Vos chiffres se mettent à jour automatiquement dans le texte lorsqu'ils changent dans votre prévisionnel.

- Etc.

S'il est techniquement possible d'utiliser Word et Excel pour faire un business plan pour une agence de prêteur sur gages, cette méthode est aujourd'hui dépassée et la méthode moderne consiste à utiliser un logiciel spécialisé.

Points clés à retenir

- Un business plan a deux parties : la partie chiffrée qui met en avant le besoin de financement et la viabilité financière du projet (croissance, rentabilité et génération de trésorerie). Et la partie rédigée qui permet au lecteur d'avoir le contexte nécessaire pour porter un jugement sur la qualité du prévisionnel financier.

- Il est essentiel de disposer d'un business plan à jour pour maintenir la visibilité sur les flux de trésorerie futurs de votre agence de prêteur sur gages.

- Utiliser un logiciel de business plan est la façon moderne de rédiger et de mettre à jour vos plans d'affaires.

Nous espérons que ce guide vous a aidé à mieux comprendre comment rédiger le business plan de votre agence de prêteur sur gages. N'hésitez pas à nous contacter, si vous avez la moindre question.

À voir aussi sur The Business Plan Shop

- Erreurs à ne pas faire dans un business plan

- Conseil et exemple de conclusion de business plan

- Montpellier business plan : une alternative

- Business model et business plan : quelle différence ?

- Plan type d'un business plan

Quelqu'un de votre entourage gère ou souhaite créer une agence de prêteur sur gages ? Partagez notre guide avec lui ou elle !

Fondateur & CEO at The Business Plan Shop Ltd