Entreprise Individuelle à Responsabilité Limitée (EIRL)

Si vous créez votre entreprise seul, l'EIRL est l'une des formes juridiques que vous pouvez envisager.

Ce statut juridique d'entreprise offre un compromis attractif puisqu'il permet de bénéficier de la souplesse de l'entreprise individuelle tout en ayant un niveau de protection comparable à celui offert par les société à responsabilité limitée.

Voyons son fonctionnement plus en détails.

EIRL : définition

Une EIRL ou Entreprise Individuelle à Responsabilité Limitée est une variante de l'entreprise individuelle créée en 2010 afin d'offrir une protection supérieure à l'entrepreneur.

En effet, l'EIRL protège le patrimoine de l’entrepreneur individuel puisqu’en cas de faillite, seul le patrimoine déclaré affecté à l'activité professionnelle pourra être saisi.

Associés et capital de l’EIRL

Une Entreprise Individuelle à Responsabilité Limitée se compose d’un seul associé.

A la différence des SARL ou EURL, les entreprises individuelles à responsabilité limitée ne sont pas des sociétés et n'ont donc pas de capital social.

En revanche, le gérant a l’obligation de réserver un patrimoine professionnel affecté à l’EIRL, qui ne peut être nul au moment de l'affectation.

L'absence de capital social présente un avantage si vous démarrez avec peu de moyens puisque, contrairement aux sociétés, vous n'aurez pas à mentionner celui-ci sur vos documents commerciaux. Seule la mention « Entreprise Individuelle à Responsabilité Limitée » figurera sur l'ensemble des documents émis par l'entreprise, et vous éviterez ainsi de vous décrédibiliser auprès de vos partenaires en affichant votre taille modeste.

Votre idée de création d'entreprise sera-t-elle rentable ?

The Business Plan Shop vous permet de créer facilement un prévisionnel financier pour évaluer le potentiel de rentabilité et le besoin de financement initial de votre idée de création d'entreprise.

Constitution et fonctionnement d’une EIRL

Les formalités de création et de fonctionnement de l'EIRL sont moins contraignantes et moins coûteuses que pour les sociétés.

En effet, la formation de l'Entreprise Individuelle à Responsabilité Limitée se fait par simple dépôt d'une attestation d'affectation de patrimoine professionnel auprès :

- du répertoire des métiers pour les artisans

- du registre du commerce et des sociétés pour les commerçants

- du greffe du tribunal de commerce pour les profession libérales

Contrairement aux sociétés, il n'y a donc pas de frais liés à la rédaction des statuts, à l'immatriculation de la société, et à la publication de l'annonce légale.

En revanche, lors de sa constitution, le gérant doit déposer une déclaration de patrimoine affecté à l’activité pour laquelle tout bien dépassant 30.000 euros de valeur requiert le constat :

- d'un notaire pour les biens immobiliers

- d’un expert-comptable ou d’un commissaire aux comptes pour les biens mobiliers

La déclaration de patrimoine doit également préciser l’objet de l’activité professionnelle à exercer.

Le fonctionnement au jour le jour de l'EIRL est lui aussi plus simple que celui d'une société. L'EIRL requiert néanmoins :

- l'ouverture d'un compte bancaire professionnel

- la tenu d'une comptabilité

- le dépôt annuel des comptes

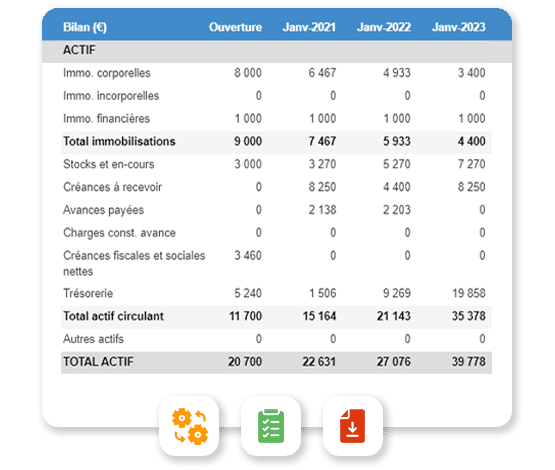

Concernant le dépôt des comptes, par mesure de simplification, depuis la loi du 18 juin 2014 seules les informations relatives au bilan et non l'ensemble des comptes se doivent d'être déposées.

L'obligation de dépôt des comptes, qui est une des grandes différences entre une entreprise individuelle et une Entreprise Individuelle à Responsabilité Limitée, est donc une manière de rassurer les créanciers sur l’évolution de son patrimoine d’affectation.

L'EIRL n'étant pas une personne morale, elle peut donc également dépendre du régime de la micro-entreprise et bénéficier ainsi d'une comptabilité allégée.

Régime social de l'entrepreneur individuel dans une EIRL

L’associé unique de l’EIRL relève du régime social des travailleurs indépendants.

La base de côtisations sociale varie :

- Si l'entreprise est imposable sur le revenu, les cotisations se calculent sur le bénéfice imposable de l'entreprise en incluant la rémunération de l'expoitant

- Avec un régime micro-social, les cotisations se basent sur le chiffre d'affaires

- Si l'entreprise est imposée à l'impôt sur les sociétés, les cotisations sont calculées sur la rémunération nette de l'entrepreneur.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Responsabilités de l'entrepreneur individuel dans une EIRL

L’entrepreneur est entièrement responsable de ses dettes professionnelles.

Ceci étant dit, en EIRL la responsabilité de l'entrepreneur individuel est limité au patrimoine professionnel affecté à l'entreprise.

Attention néanmoins, en cas de faute de gestion avérée, le tribunal peut décider d'étendre la responsabilité au patrimoine personnel de l'entrepreneur individuel.

Régime fiscal d’une Entreprise à Responsabilité Limité

L'exploitant exerçant sous forme d'EIRL est soumis à l'impôt sur le revenu. Cependant, il peut, sur option, choisir de dépendre du régime de l'impôt sur les sociétés.

Attention, l'option pour l'IS (impôt sur les sociétés) est irrévocable et son exercice doit survenir dans les 3 mois suivants la création.

Autre point important ici, la clause anti-abus entraine une reclassification en rémunération du montant des dividendes versés excédant 10% du montant des bénéfices de l’EIRL (ou, 10% de la valeur des biens affectés à l’EIRL suivants les cas).

C'est à dire que, contrairement à ce qui se passe en société, l'associé unique de EIRL peut être amené à payer des cotisations sociales sur ses dividendes.

La cession d’une EIRL

L’entrepreneur peut céder son EIRL. Ce qui équivaut à céder le patrimoine affecté à l’entreprise.

Il peut tout de même céder séparément son fond de commerce et ses biens affectés à l’entreprise.

Lorsque l’acquéreur est une personne physique, le patrimoine affecté à l'activité est repris par l'acheteur et l'EIRL persiste, tandis que lorsque l'acquéreur est une personne morale, le patrimoine est transmis mais l'affectation à l'activité n'est pas maintenue (l'EIRL disparait).

Liquidation et dissolution d’une Entreprise Individuelle à Responsabilité Limité

En cas de difficultés aggravées ou suite au décès de l’entrepreneur on procède à la liquidation. Sauf en cas de décès, il existe plusieurs recours pour éviter une liquidation. Une Entreprise Individuelle à Responsabilité Limitée peut par exemple faire l’objet d’un redressement judiciaire. Par ailleurs, le propriétaire peut renoncer volontairement à son entreprise.

Une déclaration de liquidation à déposer au registre compétent constitue la formalité à suivre. Le cas échéant, le greffe du tribunal de commerce confirmera la dissolution.

Besoin d'inspiration pour votre business plan ?

The Business Plan Shop a plus de 50 modèles de business plans rédigés que vous pouvez utiliser comme source d'inspiration.

Avantages et Inconvénients des EIRL

Avantages

Une EIRL bénéficie à la fois de la souplesse de l'entreprise individuelle et d'un niveau de protection comparable à celui offert par les sociétés à responsabilité limitée.

Les procédures de création sont simples et moins coûteuses que pour une société puisqu'elles ne demandent ni rédaction de statuts, ni déclaration de capital, ni publication d'annonce légale.

A la différence des entrepreneurs individuels, le propriétaire d’une EIRL bénéficie du régime de la séparation des biens professionnels et personnels. C'est là le plus gros avantage d'une EIRL.

Inconvénients

Le formalisme demeure néanmoins un peu plus lourd que pour une entreprise Individuelle du fait des obligations de tenue de comptabilité et de dépôt des comptes.

Les coûts sont également plus élevés qu'en entreprise individuelle : déclaration du patrimoine affecté à l'entreprise, frais de comptabilité, frais de dépôt annuel des comptes.

L'EIRL est fiscalement nettement moins avantageuse que l'EURL ou la SARL du fait de la clause anti abus limitant la part des dividendes exonérés de cotisation sociales.

Enfin la limitation de la responsabilité n'est pas aussi forte qu'en société puisqu'il existe un risque de la remise en cause de la protection du patrimoine privé si les obligations de l'EIRL ne sont pas respectées.

A voir également sur The Business Plan Shop

- Zoom sur la Société par actions Simplifiée (SAS)

- Le plan de financement prévisionnel

- Quelles mentions légales sont obligatoires pour votre site internet ?

- Bail commercial : guide pratique pour créateur d'entreprise

- Le portage salarial, une alternative sécurisée à la création d’entreprise

Fondateur & CEO at The Business Plan Shop Ltd