Comment prévoir les frais de personnel ?

Cet article fait partie de notre série sur la réalisation du prévisionnel financier du business plan. Dans cette partie nous allons nous pencher en détails sur l'estimation des frais de personnel de votre entreprise.

L'objectif est qu'à l'issue de la lecture de cet article vous ayez une compréhension suffisante du fonctionnement des différents régimes sociaux pour pouvoir réaliser votre budget de frais de personnel. Nous verrons ici :

- la rémunération des dirigeants

- combien coûte un salarié

- le cas des travailleurs non salariés (TNS)

- le coût des stagiaires

- le cas de la sous-traitance et de l'intérim

- les charges externes liées au personnel

La rémunération des dirigeants

La rémunération du dirigeant comprend généralement 2 éléments : une rémunération perçue en contrepartie des fonctions qu'il exerce dans l'entreprise, et des dividendes ou prélèvements qu'il perçoit en tant qu'actionnaire.

Nous laisserons ici de coté les dividendes, dont une partie peut dans certains cas être soumis aux cotisations sociales, pour nous concentrer sur la rémunération proprement dite.

Les dirigeants relèvent soit du régime des travailleurs non salariés (ou TNS), soit du régime général des salariés.

Les gérants minoritaires de SARL et les gérants de SAS(U) relèvent du régime général des salariés tandis que les autres (entrepreneurs individuels, gérant d'EURL ou d'EIRL, et gérants majoritaires de SARL) relèvent du régime des TNS.

Le fonctionnement de ces 2 régimes est détaillé ci-après.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Combien coûte un salarié?

Le coût d'un salarié pour l'employeur comprend 2 éléments : la rémunération brute et les charges sociales patronales. L'employeur est également chargé de collecter et de reverser les cotisations sociales à la charge du salarié aux différents organismes.

Les taux des charges patronales et salariales peuvent varier en fonction du poste du salarié, de la taille de l'entreprise et des éventuels allégements de charges dont elle bénéficie. Globalement le taux de charges salariales se situe autour de 22% du salaire brut et le taux des charges sociales patronales autour de 40% du salaire brut.

C'est-à-dire que si vous employez un salarié 2 000 € brut par mois :

- le salarié vous coûtera 2 000 € x (1 + 40%) = 2 800 €

- le salarié percevra un salaire net de 2 000 € x (1 - 22%) = 1 560 €

- vous serez chargé de reverser aux différents organisme 800 € de charges patronales et 440 € de charges salariales

Les charges sociales salariales

La rémunération brute sert de base pour le calcul des charges sociales salariales qui se composent des éléments suivants :

| Charges salariales | Cadre | Non-cadre | ||

|---|---|---|---|---|

| Taux pour la tranche | inférieure à 3 377 €/mois |

de 3 377 à 12 680 €/mois |

inférieure à 3 377 €/mois |

de 3 377 à 9 510 €/mois |

| Cotisation vieillesse plafonnée | 6.90% | n.a. | 6.90% | n.a. |

| Cotisation vieillesse déplafonnée | 0,40% | 0,40% | 0,40% | 0,40% |

| CGS-CRDS | 9.70% | 9.70% | 9.70% | 9.70% |

| Assurance chômage | 2,40% | 2,40% | 2,40% | 2,40% |

| Maladie | 0,45% | 0,45% | 0,45% | 0,45% |

| Retraite | 3.15% | 8,64% | 3,15% | 8.64% |

| Total | 23% | 28.49% | 23% | 28.49% |

L'employeur est chargé de collecter les charges sociales salariales pour le salariés et de les reverser ensuite aux différents organismes.

Charges sociales patronales

Les charges sociales patronales se calculent également sur la base de la rémunération brute et se composent des éléments suivants :

| Charges patronales | Cadre | Non-cadre | ||

|---|---|---|---|---|

| Taux pour la tranche | inférieure à 3 377 €/mois |

de 3 377 à 12 680 €/mois |

inférieure à 3 377 €/mois |

de 3 377 à 9 510 €/mois |

| Cotisation vieillesse plafonnée | 8.55% | n.a. | 8.55% | n.a. |

| Cotisation vieillesse déplafonnée | 1,90% | 1,90% | 1,90% | 1,90% |

| Contribution organisations syndicales | 0,016% | 0,016% | 0,016% | 0,016% |

| Assurance chômage | 4,05% | 4,05% | 4,05% | 4,05% |

| Cotisation AGS | 0,15% | 0,15% | 0,15% | 0,15% |

| Maladie | 13,00% | 13,00% | 13,00% | 13,00% |

| Allocations familiales |

3.45% | 3.45% | 3.45% | 3.45% |

| FNAL (si moins de 20 salariés) | 0,10% | n.a. | 0,10% | n.a. |

| FNAL (si plus de 20 salariés) | 0,50% | 0,50% | 0,50% | 0,50% |

| Participation à l'effort de construction (si plus de 20 salariés) |

0,45% | 0,45% | 0,45% | 0,45% |

| Retraite | 6.01% | 14.57% | 6.01% | 14.57% |

| Formation professionnelle (si moins de 10 salariés) |

0,55% | 0,55% | 0,55% | 0,55% |

| Formation professionnelle (si plus de 10 salariés) |

1,00% | 1,00% | 1,00% | 1,00% |

| Total | de 39.61% à 48.17% | de 39.61% à 48.17% | de 39.61% à 48.17% | de 39.61% à 48.17% |

A ces charges s'ajoutent également des contributions supplémentaires dans certains cas : entreprises employant des CDD, entreprises non soumises à la TVA, entreprise de plus de 250 salariés, etc.

Le tableau ci-dessus ne tient pas compte du Crédit Impôt pour Compétitivité et l'Emploi (CICE) qui permet à l'entreprise (sous-réserve d'éligibilité) de bénéficier d'un crédit d'impôt de 6% du montant de la rémunération brute pour ses salariés rémunéré moins de 2,5x le SMIC.

Les travailleurs non salarié (TNS)

Les TNS sont des chefs d'entreprises n'ayant pas un statut de salarié.

Le statut des travailleurs non salariés s'appliquent au chefs d'entreprise n'ayant pas de lien de subordination avec l'entreprise. A savoir principalement :

- les entrepreneurs individuels

- les gérants majoritaires de SARL

- les gérants d'EURL ou d'EIRL

- les associés de SNC

L'exception notable à cette règle est le cas des présidents de SAS(U) qui ont un statut de salarié indépendamment de l'existence ou non d'un lien de subordination avec l'entreprise.

Les principales différences entre le statut de TNS et celui de salarié sont les suivantes :

- Les TNS n'ont pas d'assurance chômage

- Les TNS n'ont pas d'indemnité de congés payés

- Les TNS n'ont pas de bulletin de paie

- Les TNS bénéficient de cotisations sociales moins élevées

L'interlocuteur des travailleurs non salariés pour le paiement des cotisations est le Régime Social des Indépendants (RSI) pour la partie maladie et pour la retraite. A l'exception des professions libérales pour qui la retraite est gérée par la Caisse Nationale d'Assurance Vieillesse des Professions Libérales (CNAVPL).

Les montants des cotisations à verser dépendent de l'activité et du niveau de rémunération du chef d'entreprise. Pour vous aider à les estimer, vous pouvez utiliser les simulateurs du site guide-tns.fr.

Besoin d'inspiration pour votre business plan ?

The Business Plan Shop a plus de 50 modèles de business plans rédigés que vous pouvez utiliser comme source d'inspiration.

Le coût des stagiaires

Les stagiaires sont un bon moyen de renforcer votre effectif en bénéficiant de ressources qualifiées à moindre coût.

Attention cependant, les stages sont très encadrés et les stagiaires n'ont pas vocation à remplacer un salarié. Il est en effet interdit de proposer un stage pour :

- pallier à l'absence ou au licenciement d'un salarié

- effectuer un travail régulier correspondant à un poste permanent

- faire face à une augmentation de l'activité

- occuper un emploi saisonnier

L'entreprise à l'obligation de gratifier le stagiaire à partir de la 309ème heure de stage (2 mois à raison de 7h par jour) dans l'entreprise. Le décompte des heures se fait par année scolaire, que les heures est été consécutives ou non.

La gratification minimale est de 3,75 € de l'heure soit environ 577.5 € par mois (22 jours ouvrés x 7 h/j x 3,30 €).

La gratification minimale est exonérée de charges tant pour l'employeur que pour le stagiaire. En revanche si la gratification du stagiaire dépasse le seuil minimal, la partie excédentaire est soumise aux contributions sociales. Celles-ci restent néanmoins faibles dans la mesure où le stagiaire n'est pas salarié et n'a donc pas à cotiser pour le chômage et la retraite.

Vous pouvez trouver plus d'information sur les stages sur le site du Service Public.

Sous-traitance et intérim

Contrairement à ce que l'on pourrait penser, d'un point de vue comptable, l'emploi de sous-traitants et d'intérimaires fait partie des charges externes de l'entreprise et non des frais de personnel.

Ici, le seul moyen d'obtenir une estimation fiable du coût est de demander des devis à différents prestataires.

Les charges externes liées au personnel

Le coûts des employés ne se limite pas simplement au frais de personnel, il vous faudra également anticiper les frais généraux liés à la présence des salariés dans l'entreprise.

On trouve notamment parmi ces frais :

- l'équipement des postes de travail (ordinateur, bureau, chaise, véhicule de fonction, etc.)

- les licences logiciels

- les fournitures diverses

- les vêtements de travail (uniformes, chaussures de sécurité, etc.)

- les téléphones (fixe, mobile) et le coût des communications

- la participation obligatoire sur les titres de transport public (50% du tarif de 2ème classe sur les abonnements)

- les coûts supplémentaires au niveau des assurances, électricité, etc.

Il ne faudra pas non plus oublier de prendre en compte les coûts directs et indirects liés aux diverses démarches obligatoires qui sont à la charge de l'employeur, comme par exemple les visites chez la médecine du travail.

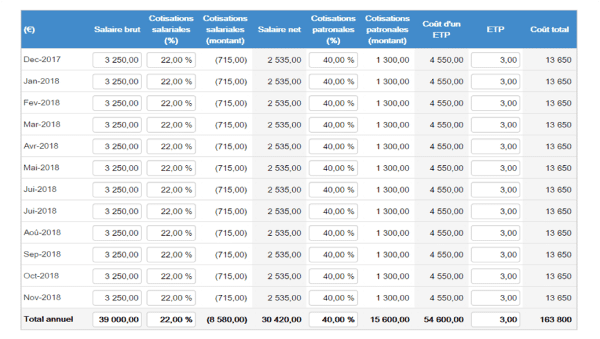

Exemple de prévisionnel de frais de personnel

Voici un exemple de prévisionnel de frais de personnel réalisé avec notre logiciel de business plan :

Voilà maintenant vous devriez avoir une bonne compréhension des différents régimes et être en mesure de budgétiser facilement les frais de personnel dans votre prévisionnel financier.

A voir sur The Business Plan Shop

- Modèle de business plan gratuit à télécharger

- Le plan financier du business plan en 7 questions

- Executive summary : la partie clé du business plan

Fondateur & CEO at The Business Plan Shop Ltd