Guide du financement de la reprise d’entreprise

Vous avez pour projet de reprendre une entreprise mais ignorez comment financer cette opération ?

Bonne nouvelle : dans ce guide du financement de la reprise d'entreprise, nous passons en revue les différents moyens à votre disposition pour boucler votre plan de financement.

Reprise d’entreprise : achat de parts sociales ou reprise de fonds de commerce, quelles différences ?

La reprise d’entreprise peut se concrétiser de trois façons :

- Par la reprise de tout ou partie du fond de commerce par une société créée par le repreneur.

- Par l’achat des parts sociales de l'entreprise reprise par une société créée par le repreneur.

- Par l’achat des parts sociales de l'entreprise reprise par le repreneur directement.

Quelles différences majeures existent-ils entre ces possibilités ?

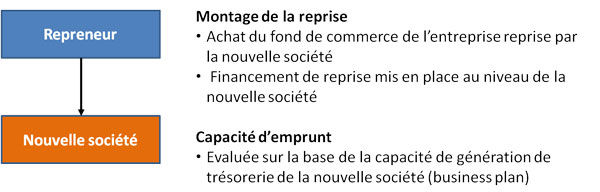

1. Reprise du fond de commerce par une société nouvelle

De façon schématique, le fond de commerce correspond à l’actif de l’entreprise, c'est-à-dire à l’ensemble des éléments matériels et immatériels nécessaires à l'exploitation : machines, véhicules, brevets, licences, droit au bail, clientèle…

La reprise de fond de commerce représente donc l'achat de tout ou partie des actifs de l'entreprise.

L'acquisition du fond se fait généralement par l’intermédiaire d’une société nouvelle créée par le repreneur.

Le financement de cette forme de reprise est alors mis en place au niveau de l’entreprise nouvellement créée. Et la capacité d'emprunt évaluée sur la base de la valeur des actifs et du business plan établi par le repreneur.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

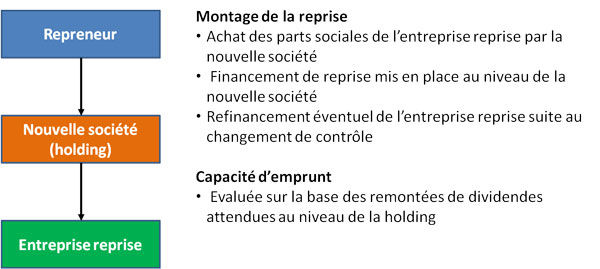

2. Achat des parts sociales de l'entreprise reprise par une société nouvelle

Avec ce type de montage, une société nouvelle est créée par le repreneur, et cette holding d'acquisition sert ensuite à détenir les parts de l'entreprise rachetée.

Le financement du rachat des parts est ensuite mis en place au niveau de la holding, et la capacité d'emprunt de celle-ci évaluée sur la base des remontées de dividendes attendues.

Ce montage introduit une friction fiscale :

- comme le financement de reprise est mis en place au niveau de la holding : les intérêts ne sont pas déductibles de l'impôt sur les sociétés de l’entreprise reprise

- les dividendes versés par l'entreprise reprise à la holding sont éventuellement taxés au niveau de la holding (possibilité d'utiliser régime mère-fille)

D’autre part, la situation peut se compliquer si l'entreprise reprise a souscrit des emprunts et que ceux-ci disposent d'une clause déclenchant leur remboursement anticipé en cas de changement de contrôle. Il faut donc éventuellement prévoir également un refinancement de l'entreprise reprise.

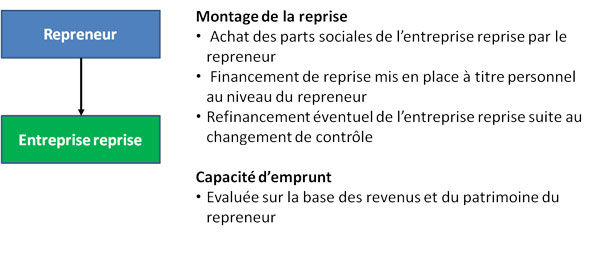

3. Achat des parts sociales de l'entreprise reprise par le repreneur

Dans ce montage, l'acquéreur effectue directement le rachat des parts de l'entreprise reprise en propre (càd sans créer de holding).

Dans ce cas, si un prêt à la reprise d'entreprise est sollicité pour le rachat :

- le repreneur est responsable à titre personnel de son emprunt

- c'est la capacité d'emprunt du repreneur qui est évalué en fonction de ses revenus et de son patrimoine (et non celle de l'entreprise reprise)

Là encore, les intérêts sur le financement servant à la reprise ne sont pas déductibles de l'impôt sur les sociétés de l’entreprise reprise, et un refinancement peut être à prévoir si l'entreprise reprise a des emprunts.

Les fonds propres (ou l’apport personnel) dans le cadre d’une reprise d’entreprise

La reprise d’entreprise nécessite un apport personnel pour financer votre projet, ce qui correspond à l'argent apporté par le ou les repreneurs (par opposition au prêt).

Cet apport permet de démontrer votre implication et d'aligner vos intérêts avec ceux des autres apporteurs de capitaux (vous avez vous aussi quelque chose à perdre en cas d'échec du projet).

Il est aujourd’hui difficile d’obtenir un prêt reprise entreprise sans apport personnel. Mais, combien faut-il en moyenne pour prétendre avoir un bon apport ?

Le montant dépend de nombreux critères : de la performance financière historique de l'entreprise, de votre expérience, votre relation avec la banque, etc. Cependant, on estime que vous devez généralement apporter entre 20 et 50% du montant de l’opération finale.

Prêt à la reprise d’entreprise

Financer une reprise d'entreprise nécessite un financement plus important que pour une création puisque vous devez payer le prix de cession au propriétaire actuel de l'entreprise.

Le prix de rachat correspond généralement à une somme importante à laquelle il ne faut pas oublier d’ajouter les frais supplémentaires comme les frais d'avocats par exemple.

Pour pouvoir concrétiser votre projet, vous devez éventuellement souscrire à un prêt pour la reprise d’entreprise. La bonne nouvelle est que ces prêts sont généralement plus facile à obtenir que pour une création dans la mesure où l'entreprise reprise dispose déjà d'une certaine capacité de génération de trésorerie.

La plupart des banques proposent des prêts pour la reprise d’entreprise. À titre d’exemple : le prêt SOCAMA transmission-reprise proposé par le Groupe Banque Populaire permet quant à lui un emprunt reprise d’entreprise limitant les cautions personnelles à 25% du montant du prêt.

Besoin d'inspiration pour votre business plan ?

The Business Plan Shop a plus de 50 modèles de business plans rédigés que vous pouvez utiliser comme source d'inspiration.

Le crédit vendeur

Le crédit-vendeur est également un bon moyen pour financer votre reprise d’entreprise.

Le principe ? Le repreneur règle une partie du montant total au moment de la cession et le reste en plusieurs échéances.

Ce système permet de limiter le montant de votre emprunt bancaire. Ainsi, il apparaît idéal si votre apport personnel est insuffisant.

Concrètement, les deux parties (le vendeur et le repreneur) doivent établir un contrat qui fixe :

- Le montant du prêt (de 1 à 3 ans).

- Les échéances.

Attention, il est primordial d’instaurer une relation de confiance entre le vendeur et le repreneur, et de vous faire conseiller par des experts juridiques.

Les financements de BPI France pour la reprise d’entreprise

BPI France propose de nombreux dispositifs de financement pour vous permettre de reprendre une entreprise.

Parmi les principaux, on retrouve la garantie transmission qui permet de garantir jusqu'à 50 (70% si intervention de la région) de l’emprunt contracté pour la reprise d’entreprise.

D’autre part, le contrat de développement transmission vous permet quant à lui d’obtenir un prêt :

- De 40 000 à 400 000 euros.

- Sans garantie ni caution personnelle.

- D’une durée de 7 ans maximum.

- Accompagnant un prêt bancaire classique d’une durée minimum de 5 ans.

Besoin d'un prévisionnel financier qui tienne la route ?

The Business Plan Shop s'occupe des calculs pour vous. Saisissez simplement vos hypothèses et notre outil en ligne recalcule vos états financiers prévisionnels de façon instantanée.

Les aides, subventions et prêts d'honneur dans le cadre du financement d’un rachat d’entreprise

Le NACRE et l’ARCE sont des dispositifs de Pôle Emploi qui permettent de maximiser vos chances de racheter une entreprise.

Le dispositif NACRE (Nouvel Accompagnement pour les Créateurs et Repreneurs d’Entreprise) propose une assistance personnalisée ainsi que des prêts à taux zéro compris entre 1 000 et 8 000 euros.

L’ARCE (Aide à la Reprise ou à la Création d’Entreprise) permet quant à elle d’aider les chômeurs souhaitant notamment reprendre une entreprise. Comment ? Tout simplement en leur proposant un versement de 45% de leurs droits restants dûs.

Vous pouvez également bénéficier d'aides ou d'avantages fiscaux dans certaines situations : reprise d'entreprise en difficultés, reprise d'entreprise par les salariés, etc. Vous pouvez trouver plus d'information à ce sujet dans notre guide des aides à la reprise d'entreprise.

Enfin, de nombreux organismes proposent également des garanties, des prêts d'honneur ou des accompagnements pour les repreneurs. Par exemple :

- SIAGI propose des garanties pour les prêts à la reprise de fonds de commerce ou pour acheter des parts sociales dans le cadre du programme COSME du Fonds Européen d'Investissement.

- Le Réseau Initiative France et Réseau Entreprendre proposent des prêts d’honneur et des accompagnements spécifiques aux repreneurs d’entreprise.

Voilà, vous savez à présent tout sur le financement de la reprise d’entreprise. N’hésitez pas à nous contacter s'il vous reste des questions ou si vous avez une remarque à formuler.

A voir aussi sur The Business Plan Shop

Fondateur & CEO at The Business Plan Shop Ltd