Comment faire un prévisionnel financier pour une agence d'évaluation du crédit ?

Établir et tenir à jour des prévisions financières pour votre agence d'évaluation du crédit est indispensable pour maintenir de la visibilité sur les flux de trésorerie futurs de votre entreprise.

Si vous vous sentez dépassé à l'idée d'établir les prévisions financières d'une agence d'évaluation du crédit, ne vous inquiétez pas, ce guide est là pour vous aider.

Nous aborderons notamment les principaux objectifs d'une prévision financière, les données à rassembler avant de se lancer, les tableaux qui la composent et les outils qui vous aideront à créer et à tenir à jour vos prévisions de manière efficace.

C'est parti !

Pourquoi établir et maintenir des prévisions financières pour une agence d'évaluation du crédit ?

Les prévisions financières de votre agence d'évaluation du crédit servent de feuille de route pour guider sa croissance et assurer sa viabilité financière sur le long terme.

Pour créer un plan financier, vous devrez examiner votre entreprise en détail, des ventes jusqu'aux charges d'exploitation, en passant par les investissements et les sources de financement, afin d'évaluer son potentiel de rentabilité sur les années à venir et les flux de trésorerie correspondants.

Dans des conditions de marché difficiles, avoir des prévisions financières à jour permet de détecter rapidement une potentielle insuffisance de trésorerie, ce qui permet de procéder à des ajustements ou d'obtenir un financement avant d’être confronté à un manque de liquidités.

Le prévisionnel financier de votre agence d'évaluation du crédit s'avérera également précieux dans le cadre d'une recherche de financement. Les banques et les investisseurs demanderont sans aucun doute à examiner minutieusement vos chiffres ; la précision et la présentation sont donc essentielles.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Quelles informations sont utilisées pour élaborer le prévisionnel financier d'une agence d'évaluation du crédit ?

La qualité des prévisions financières d'une agence d'évaluation du crédit dépend de la fiabilité des données utilisées pour les élaborer.

Si vous créez (ou mettez à jour) les prévisions d'une agence d'évaluation du crédit déjà en activité, vous aurez surtout besoin de votre historique comptable, de vos données opérationnelles historiques, ainsi que de la vision de votre équipe sur ce qui vous attend pour les années à venir.

Pour réaliser des prévisions financières dans le cadre de la création d'une agence d'évaluation du crédit, vous devrez avoir fait des recherches et avoir une idée précise de votre environnement concurrentiel et de votre stratégie de mise sur le marché, afin de pouvoir établir un prévisionnel des ventes précis.

Pour une nouvelle entreprise, vous aurez également besoin d'une liste précise des ressources nécessaires au fonctionnement quotidien de votre agence d'évaluation du crédit, ainsi que d'une liste des équipements et des dépenses nécessaires pour lancer l'activité (nous y reviendrons).

Examinons maintenant de plus près les éléments qui composent le prévisionnel financier de votre agence d'évaluation du crédit.

Le prévisionnel des ventes d'une agence d'évaluation du crédit

Le prévisionnel des ventes est normalement le point de départ de l'élaboration du prévisionnel financier de votre agence d'évaluation du crédit.

Pour réaliser un prévisionnel des ventes cohérent, il faut estimer deux facteurs clés :

- le prix moyen

- le nombre de transactions mensuelles

Pour ce faire, vous devrez vous appuyer sur des données historiques (pour une entreprise existante), des données d'études de marché (pour une création ou une entreprise déjà en activité) et prendre en considération les éléments ci-dessous :

- La réglementation du secteur : En tant qu'agence d'évaluation du crédit, vous êtes soumis à des règles strictes dictées par les autorités compétentes. Ces règles peuvent avoir un impact direct sur le prix moyen de vos services et sur le nombre de transactions mensuelles que vous réalisez.

- La conjoncture économique : Les fluctuations économiques peuvent avoir un impact sur la demande pour vos services d'évaluation du crédit. En période de crise, les entreprises et les particuliers peuvent être plus prudents dans leurs dépenses et donc moins enclins à recourir à vos services.

- Le taux de défaut de paiement : Plus le taux de défaut de paiement est élevé, plus la demande pour vos services d'évaluation du crédit peut augmenter. En effet, les entreprises et les banques peuvent avoir besoin de vos services pour évaluer le risque de défaut de paiement de leurs clients ou de leurs emprunteurs.

- Les avancées technologiques : L'évolution des technologies peut avoir un impact sur votre activité. Par exemple, l'utilisation de nouvelles méthodes d'évaluation du crédit basées sur l'intelligence artificielle peut changer la manière dont les entreprises et les banques évaluent le risque de défaut de paiement.

- Les partenariats avec d'autres acteurs du secteur : En tant qu'agence d'évaluation du crédit, vous pouvez établir des partenariats avec d'autres acteurs du secteur tels que des banques, des assurances ou des entreprises de recouvrement. Ces partenariats peuvent influencer le nombre de transactions mensuelles que vous réalisez en vous apportant de nouveaux clients potentiels.

Après l'estimation du chiffre d'affaires prévisionnel, vient le budget des frais généraux que nous allons maintenant examiner plus en détail.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Les charges d’exploitation d'une agence d'évaluation du crédit

Une fois que vous avez estimé les ventes attendues, vous pouvez commencer à budgétiser les frais nécessaires à la gestion quotidienne de votre agence d'évaluation du crédit.

Les charges varient normalement en fonction du niveau de chiffre d'affaires escompté (c'est pourquoi, par expérience, il est toujours préférable de commencer vos prévisions financières par le prévisionnel de ventes) et en fonction de la situation géographique de l'entreprise.

Les charges d’exploitation d'une agence d'évaluation du crédit comprennent notamment les éléments suivants :

- Frais de personnel : inclut les salaires des employés, les charges sociales, les avantages sociaux tels que les prestations de santé et de retraite.

- Honoraires d'expertise-comptable : ces frais couvrent les services d'un expert-comptable pour vérifier et valider les états financiers de votre agence.

- Frais d'assurance : inclut les primes d'assurance responsabilité professionnelle, l'assurance contre les pertes financières et l'assurance incendie pour protéger votre agence contre les risques.

- Licences de logiciel : ces frais couvrent l'utilisation de logiciels spécialisés pour évaluer le crédit des clients.

- Frais bancaires : inclut les frais de tenue de compte, les frais de transaction et les frais de traitement des chèques et des paiements par carte de crédit.

- Frais de location : inclut le loyer pour les locaux de votre agence.

- Frais de communication : inclut les coûts de téléphonie, d'internet et d'autres outils de communication nécessaires pour gérer votre agence et communiquer avec vos clients.

- Frais de déplacement : inclut les coûts liés aux déplacements professionnels pour rencontrer des clients ou assister à des conférences et des formations.

- Frais de marketing : inclut les coûts pour promouvoir votre agence et attirer de nouveaux clients, tels que les publicités, les brochures et les événements.

- Frais de formation : inclut les coûts pour vous et votre personnel pour suivre des formations liées à l'évaluation du crédit et aux réglementations financières.

- Frais de fournitures de bureau : inclut les coûts pour les fournitures de bureau telles que les stylos, les papiers, les enveloppes et les cartouches d'encre.

- Frais de maintenance : inclut les coûts pour entretenir et réparer les équipements et les locaux de votre agence.

- Frais de déchets : inclut les coûts pour la collecte et l'élimination des déchets de votre agence.

- Frais de sous-traitance : inclut les coûts pour sous-traiter certaines tâches telles que la saisie de données ou la gestion de la comptabilité.

- Frais de services juridiques : inclut les coûts pour consulter un avocat en cas de litige ou pour obtenir des conseils juridiques pour votre agence.

Cette liste devra être adaptée aux spécificités de votre agence d'évaluation du crédit, mais devrait constituer un bon point de départ pour votre budget.

Quels sont les investissements à prévoir pour créer ou développer une agence d'évaluation du crédit ?

Créer et développer une agence d'évaluation du crédit implique également des investissements que vous devez prendre en compte dans vos prévisions financières.

Parmi le BFR initial et les investissements d'une agence d'évaluation du crédit, on peut citer des éléments tels que :

- Ordinateurs et logiciels : Vous aurez besoin d'acheter plusieurs ordinateurs et logiciels pour votre agence d'évaluation du crédit. Ces outils seront essentiels pour mener à bien vos évaluations et pour stocker les informations de vos clients en toute sécurité.

- Matériel de bureau : En plus des ordinateurs, vous devrez également acheter du matériel de bureau tel que des imprimantes, des photocopieuses, des téléphones et des fournitures de bureau. Ce matériel vous permettra de gérer efficacement votre agence et de fournir un service de qualité à vos clients.

- Véhicule de service : Comme votre agence d'évaluation du crédit pourrait avoir à se déplacer pour rencontrer des clients ou pour effectuer des inspections sur place, l'achat d'un véhicule de service pourrait être nécessaire. Assurez-vous qu'il est suffisamment grand pour transporter tout le matériel dont vous aurez besoin.

- Équipement de sécurité : Pour protéger les informations confidentielles de vos clients, vous devrez investir dans un équipement de sécurité tel que des caméras de surveillance, des alarmes et des serrures sécurisées. Cela garantira la confidentialité et la sécurité des données de vos clients.

- Mobilier de bureau : Enfin, vous aurez besoin de mobilier de bureau pour aménager votre espace de travail. Cela pourrait inclure des bureaux, des chaises, des armoires de rangement et des étagères. Choisissez du mobilier confortable et fonctionnel pour que vous et vos employés puissiez travailler efficacement.

Là encore, cette liste n'est pas exhaustive et devra être adaptée en fonction de votre agence d'évaluation du crédit.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Le plan de financement de votre agence d'évaluation du crédit

L'étape suivante de l'élaboration des prévisions financières de votre agence d'évaluation du crédit consiste à réfléchir à la manière dont vous allez financer votre entreprise.

Vous devrez évaluer la part de capital qui proviendra des associés (fonds propres) et celle qui pourra être obtenue auprès des banques.

Les prêts bancaires devront ensuite être modélisés afin que vous puissiez séparer les charges d'intérêts des remboursements du capital et inclure toutes ces données au bon endroit dans vos tableaux prévisionnels.

Quels tableaux font partie du plan financier d'une agence d'évaluation du crédit ?

Examinons maintenant les principaux tableaux qui composent le prévisionnel financier de votre agence d'évaluation du crédit.

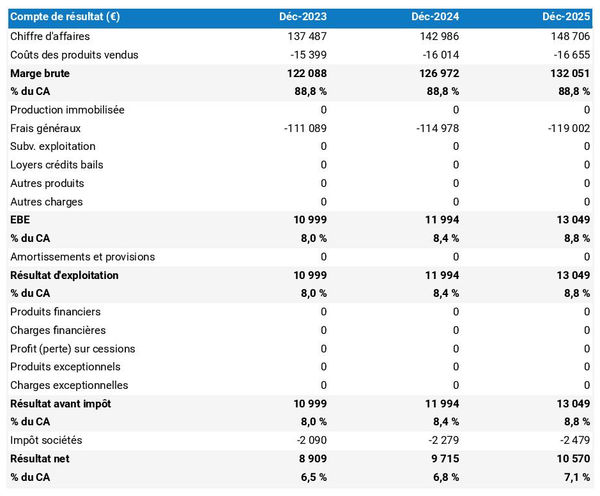

Le compte de résultat prévisionnel de votre agence d'évaluation du crédit

Le compte de résultat prévisionnel permet de visualiser le potentiel de rentabilité de votre agence d'évaluation du crédit sur les années à venir.

Pour que votre agence d'évaluation du crédit soit financièrement viable, votre compte de résultat prévisionnel doit idéalement afficher :

- Une croissance du chiffre d'affaires supérieure à l'inflation (plus elle est élevée, mieux c'est)

- Des marges bénéficiaires stables ou en augmentation (plus elles sont élevées, mieux c'est)

- Un bénéfice net à la fin de chaque exercice (plus il est important, mieux c'est)

Ceci s'applique aux agences d'évaluation du crédit déjà en activité. Il y a une certaine indulgence pour les créations, dont les chiffres seront légèrement différents de ceux des entreprises établies.

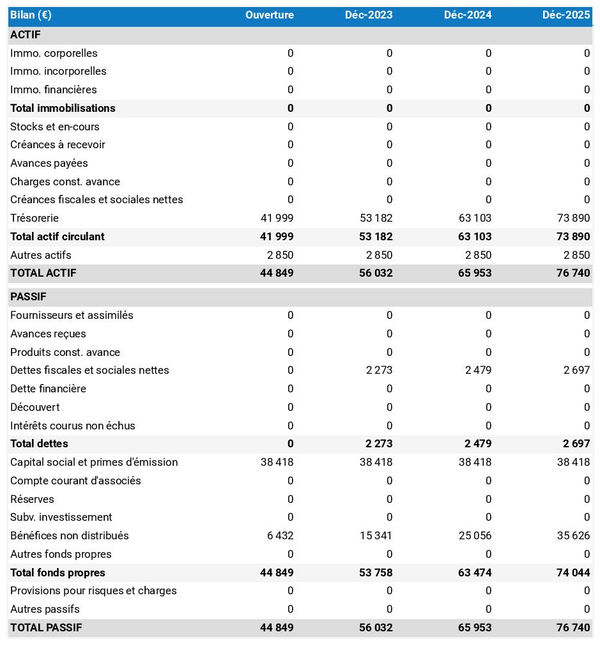

Le bilan prévisionnel

Le bilan prévisionnel donne un aperçu de la structure financière de votre agence d'évaluation du crédit à la fin de chaque exercice financier.

Il se compose de trois catégories d'éléments : les actifs, les dettes et les fonds propres

- Actifs : ce que l'entreprise possède et utilise pour produire des flux de trésorerie. Il s'agit de ressources telles que la trésorerie, l’immobilier, les équipements et les créances (argent dû par les clients).

- Dettes : il s’agit en particulier des dettes fournisseurs, des impôts à payer et des emprunts bancaires.

- Fonds propres : il s'agit du capital social et des apports en compte courant d'associés effectués par les associés de l'entreprise, et du cumul des bénéfices non distribués jusqu'à ce jour. Les capitaux propres permettent d'estimer la valeur des parts des associés dans l'entreprise.

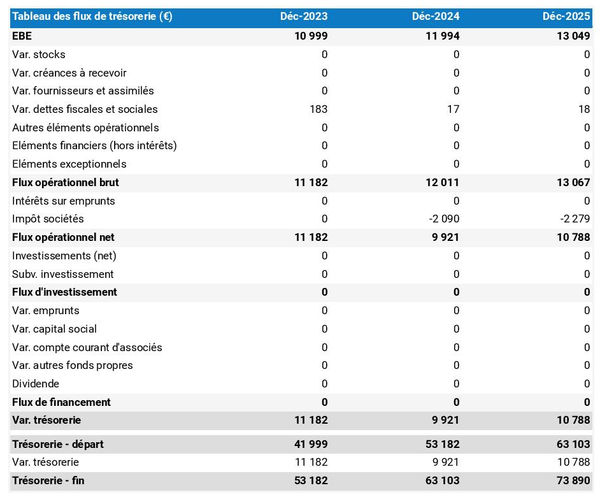

Le tableau des flux de trésorerie prévisionnels

Le tableau des flux de trésorerie prévisionnels d'une agence d'évaluation du crédit permet de visualiser la trésorerie générée ou consommée par l'entreprise.

Le prévisionnel de trésorerie est généralement organisé par nature de manière à présenter trois indicateurs clés :

- Le flux de trésorerie opérationnel : l’exploitation de l’activité commerciale génère-t-elle ou consomme-t-elle de la trésorerie ?

- Le flux d'investissement : quel est le montant investi par l'entreprise dans des actifs à long terme (cette donnée est généralement comparée aux actifs immobilisés figurant au bilan afin de déterminer si l'entreprise entretient et renouvelle régulièrement ses équipements) ?

- Le flux de financement : l'entreprise lève-t-elle de nouveaux fonds ou rembourse-t-elle ses apporteurs de fonds (remboursement de dette, dividendes) ?

La trésorerie étant le nerf de la guerre, il est impératif de garder un œil sur les flux de trésorerie futurs pour gérer une entreprise avec succès. C'est pourquoi vous devez accorder une attention particulière au prévisionnel de trésorerie de votre agence d'évaluation du crédit.

Si vous cherchez à obtenir un financement, sachez qu'il est d'usage de fournir des prévisions de trésorerie annuelles et mensuelles dans un plan financier, afin que le lecteur puisse analyser les fluctuations saisonnières et s'assurer que l'agence d'évaluation du crédit dispose d'une capitalisation adéquate.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Quel outil devriez-vous utiliser pour établir le prévisionnel financier de votre agence d'évaluation du crédit ?

Il n'est pas difficile d'établir un prévisionnel financier pour une agence d'évaluation du crédit, à condition d'utiliser l'outil adéquat. Voyons quelles sont les options disponibles ci-dessous.

Utiliser un logiciel de prévisionnel financier en ligne pour élaborer les prévisions de votre agence d'évaluation du crédit

Utiliser un outil de prévisionnel financier en ligne, tel que celui que nous proposons chez The Business Plan Shop, est la solution la plus moderne et la plus simple.

Il y a plusieurs avantages à utiliser un logiciel spécialisé :

- Vous pouvez facilement créer vos prévisions financières en laissant le logiciel se charger des calculs pour vous, sans erreurs

- Vous avez accès à des modèles de prévisionnels financiers complets

- Vous obtenez un prévisionnel financier prêt à être envoyé à votre banque ou à vos investisseurs

- Vous pouvez aisément suivre votre performance financière réelle par rapport à vos prévisions financières et réajuster vos prévisions au cours de l'année

- Vous pouvez créer des scénarios pour tester les principales hypothèses de vos prévisions

- Vous pouvez facilement mettre à jour vos prévisions au fur et à mesure que l'année progresse afin de maintenir de la visibilité sur les flux de trésorerie futurs

- Une équipe d'assistance sympathique est à votre disposition pour vous aider lorsque vous êtes bloqué

- C'est une solution qui coûte beaucoup moins cher que de faire appel à un comptable ou à un consultant (voir ci-dessous)

Si ce type de solution vous intéresse, sachez que vous pouvez essayer gratuitement notre logiciel de prévisionnel en vous inscrivant ici.

Faire appel à un expert-comptable ou à un consultant

Une autre solution consiste à confier l'élaboration des prévisions financières de votre agence d'évaluation du crédit à un tiers.

Comme vous pouvez vous en douter, cette solution sera plus coûteuse que l'utilisation d'un logiciel, car le prix devra couvrir le temps du comptable, le coût de son logiciel et sa marge bénéficiaire.

Le prix peut varier considérablement en fonction de la complexité de votre entreprise. Par expérience, pour une petite entreprise, des prévisions financières simples sur trois ans (comprenant un bilan, un compte de résultat et un tableau des flux de trésorerie) sont proposées à partir d'environ 750€ H.T.

Il convient de garder à l'esprit que cette estimation concerne des prévisions établies de façon ponctuelle. La mise à jour et le suivi de vos prévisions par rapport aux données réelles entraîneront des frais supplémentaires.

Si vous décidez d’externaliser la réalisation de vos prévisions :

- Assurez-vous que le professionnel dispose d'une expérience concrète dans votre secteur d'activité et qu'il soit en mesure de challenger vos hypothèses de manière constructive.

- Évitez les consultants qui utilisent des moyennes sectorielles pour établir les prévisionnels financiers de leurs clients (ces prévisions sont sans intérêt pour une petite entreprise).

Pourquoi ne pas utiliser un tableur tel qu'Excel ou Google Sheets pour établir les prévisions financières de votre agence d'évaluation du crédit ?

Vous et vos partenaires financiers avez besoin de chiffres fiables. À moins que vous n'ayez étudié la finance ou la comptabilité, élaborer un prévisionnel financier fiable et exempt d’erreurs sur tableur risque de s'avérer compliqué.

La modélisation financière est très technique par nature et nécessite une solide maîtrise des principes comptables pour être réalisée sans erreurs. Cela signifie que la plupart des dirigeants d'entreprise ne sont pas en mesure d'utiliser des tableurs tels qu'Excel ou Google Sheets pour créer des prévisions financières fiables.

De plus, il est aujourd'hui inefficace de créer des prévisions avec Excel :

- Les logiciels ont progressé à tel point que les prévisions peuvent être réalisées beaucoup plus rapidement et avec plus de précision que manuellement sur une feuille de calcul.

- Grâce à l'intelligence artificielle, les logiciels sont capables de détecter les erreurs et d'aider à la prise de décision.

Les tableurs sont des outils polyvalents, mais ils ne sont pas adaptés au reporting. Importer les données comptables de votre agence d'évaluation du crédit dans Excel pour comparer les données réelles aux prévisions est extrêmement manuel et fastidieux (tout comme l'est la mise à jour des prévisions). Il est beaucoup plus rapide d'utiliser des outils de planification financière spécialisés tels que The Business Plan Shop.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

Se servir de nos modèles de prévisionnels financiers pour trouver l'inspiration

The Business Plan Shop propose des dizaines d'exemples de prévisionnels financiers.

Nos modèles contiennent à la fois un prévisionnel financier et un plan d'affaires rédigé qui présente en détail l'entreprise, l'équipe, la stratégie et les objectifs à moyen terme.

Nos modèles sont une excellente source d'inspiration, que ce soit pour voir à quoi ressemble un business plan complet ou pour trouver des exemples concrets de modélisation financière pour vos propres prévisions.

À retenir

- Un prévisionnel financier montre la croissance, rentabilité et trésorerie attendues pour votre entreprise sur les 3 à 5 prochaines années.

- Comparer le réel comptable au prévisionnel permet de maintenir de la visibilité sur les flux de trésorerie futurs de votre entreprise.

- Utiliser un logiciel de prévisionnel financier est la façon moderne de créer, suivre et maintenir à jour les prévisionnels de votre agence d'évaluation du crédit.

C'est la fin de notre guide consacré aux prévisions financières d'une agence d'évaluation du crédit, nous espérons qu'il vous a été utile. N'hésitez pas à nous contacter si vous souhaitez nous faire part de vos retours d’expérience ou si vous avez des questions.

Besoin d'un business plan convaincant ?

The Business Plan Shop permet de créer facilement un prévisionnel financier pour vérifier le potentiel de rentabilité de vos projets et un business plan professionnel pour présenter à vos partenaires financiers.

À voir aussi sur The Business Plan Shop

- Plan de financement initial

- Comment estimer les frais généraux ?

- Comment calculer la marge commerciale ?

- Comment prévoir les frais de personnel ?

Vous connaissez une personne qui gère ou souhaite créer une agence d'évaluation du crédit ? Partagez ce guide avec elle !

Fondateur & CEO at The Business Plan Shop Ltd