Quelle est la différence entre un prêt in-fine, à amortissement constant, à annuité constante ?

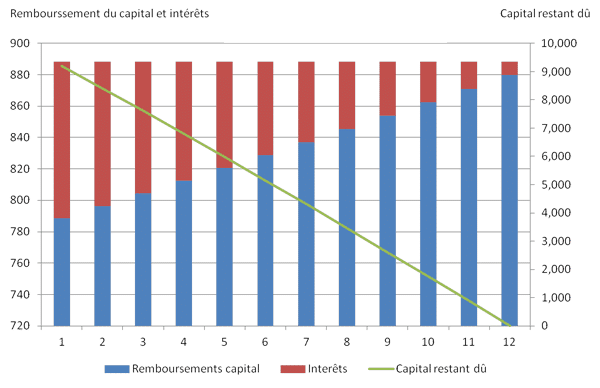

Le prêt à annuité constante

Le prêt à annuité constante est le type d'emprunt le plus répandu. Son principe est très simple : vous payez un montant fixe à chaque période (l'annuité), et cette somme est divisée entre le paiement des intérêts et remboursement du principal.

Au fur et à mesure des remboursements, la part de l'annuité affectée au paiement des intérêts diminue au profit des remboursements du principal.

Voici un exemple pour un emprunt de 10 000€ sur 12 mois avec un taux d'intérêt mensuel de 1% :

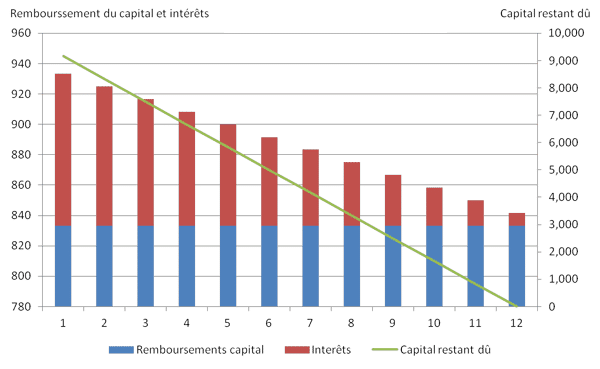

Le prêt à amortissement constant

Le principe du prêt à amortissement constant est assez simple : vous remboursez à chaque période un montant capital fixe et payez en plus les intérêts sur le calculés sur le capital restant dû.

Au fur et à mesure des remboursements, le montant de l'annuité diminue sous l'effet des remboursement du principal 'moins d'intérêts à payer).

Voici un exemple pour un emprunt de 10 000€ sur 12 mois avec un taux d'intérêt mensuel de 1% :

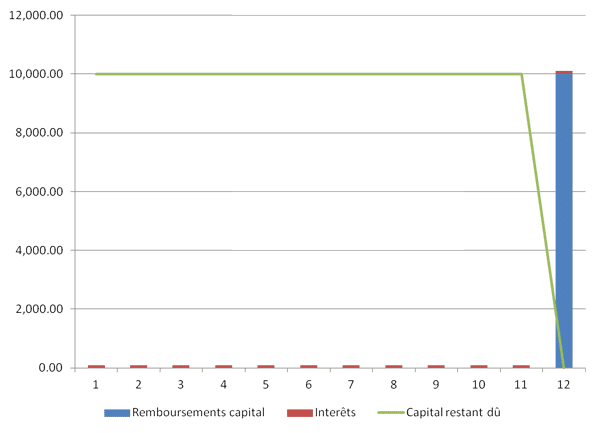

Le prêt in fine

Le fonctionnement du prêt in fine (également appelé prêt bullet) est très simple : vous ne payez que les intérêts et remboursez l'intégralité du principal à la fin de la période d'emprunt.

Ce type d'emprunt est plus coûteux que les autres types d'emprunts car étant donné que vous ne remboursez pas de capital, vous devez payer à chaque période des intérêts calculés sur l'intégralité du montant emprunté.

Il est également plus risqué car il nécessite que l'entreprise dispose d'une réserve de trésorerie suffisante pour pouvoir rembourser l'intégralité du capital à la fin. En pratique ce type de prêt est généralement réservé aux entreprises d'une certaine taille, ou nécessite d'apporter de sérieuses garanties à la banque.

Voici un exemple pour un emprunt de 10 000€ sur 12 mois avec un taux d'intérêt mensuel de 1% :

Allez plus loin avec The Business Plan Shop

Cet article vous a-t-il été utile ?