Zoom sur le compte de résultat prévisionnel

Vous vous lancez à votre compte et êtes prêt à monter votre boîte. Félicitations ! Voilà maintenant des mois que vous peaufinez votre projet et la rédaction de votre business plan vous préoccupe ? Vous pensez déjà à la rédaction de votre prévisionnel financier ou êtes en plein dedans, sans pour autant réussir avec brio cet exercice difficile ? Cet article est là pour vous aider !

Nous passons ici en revue l’un des états financiers du prévisionnel : le compte de résultat prévisionnel. Vous comprendrez ce qu’est réellement le compte de résultat prévisionnel, à quoi il sert, de quels éléments il est composé, ce qu’il permet d’évaluer, comment l’interpréter, et quelles sont ses limites. Vous retrouverez aussi un exemple concret, expliqué en détail et notre astuce imparable pour réussir à réaliser facilement et sans stress inutile son prévisionnel financier. Suivez le guide !

Qu’est-ce qu’un compte de résultat prévisionnel et à quoi sert-il ?

Le prévisionnel financier, partie essentielle d’un business plan, comprend trois éléments majeurs :

- le compte de résultat prévisionnel

- le bilan prévisionnel

- le tableau des flux de trésorerie prévisionnel

Le compte de résultat prévisionnel est donc l’un des états financiers du prévisionnel financier du business plan.

Il donne une vision résultat de l'entreprise sur un ou plusieurs exercices financiers. Il permet de rapidement évaluer :

- la croissance de l’entreprise : c’est-à-dire l’augmentation de son chiffre d’affaires

- sa rentabilité : c’est-à-dire le rapport entre le résultat obtenu et le chiffre d'affaires généré

- la structure de coût de cette dernière : c’est-à-dire la synthèse de l’ensemble des coûts engendrés par le fonctionnement de l’entreprise

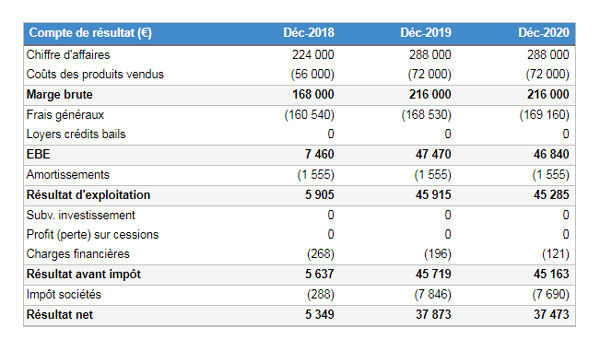

Exemple de compte de résultat prévisionnel

Vous trouverez ci-dessous un exemple de compte de résultat prévisionnel.

Ce tableau prévisionnel comprend l’ensemble des éléments du compte de résultat ainsi que les éléments qui vous permettront de les calculer. Par exemple, la marge brute se calcule en soustrayant le coût des produits vendus au chiffre d’affaires.

Définition des catégories du compte de résultat prévisionnel :

- Le chiffre d’affaires correspond au montant total de vente de marchandises et de production vendue de biens et services sur une période comptable de référence. Hors taxes.

- Le coût des produits vendus correspond à la valeur comptable des produits vendus par l'entreprise.

- La marge brute représente la différence entre le prix de vente et le coût de revient du produit ou service commercialisé par l’entreprise.

- Les frais généraux regroupent les charges administratives, commerciales et salariales de l'entreprise.

- Les loyers crédits bails correspondent à la somme des loyers de crédit-bail versés par l'entreprise.

- L’EBE ou Excédent Brut d’Exploitation correspond au résultat d'exploitation encaissable de l'entreprise. S’il est positif, l’entreprise est rentable : elle vend ses produits ou services plus chers qu'ils ne lui coûtent à fabriquer. S’il est négatif, l’entreprise rencontre de graves difficultés opérationnelles.

- Les amortissements d’immobilisations correspondent à la charge comptable reflétant la perte de valeur économique d'une immobilisation au fil du temps (c'est-à-dire son usure).

- Le résultat d’exploitation représente le résultat opérationnel dégagé par l'entreprise à travers l'exploitation habituelle de ses facteurs de production.

- Les amortissements des subventions d’investissement sont des aides financières accordées par les pouvoirs publics aux entreprises afin de les inciter à investir.

- Le profit (ou perte) sur cession correspond au gain (ou à la moins-value) lors de la cession, c’est-à-dire la revente, d’une immobilisation (terrain, local, véhicules, etc.).

- Les charges financières correspondent aux intérêts sur emprunt versés par l’entreprise. Elles varient donc selon le niveau d’endettement de l’entreprise et les taux auxquels elle a emprunté.

- Le résultat avant impôt souvent appelé résultat courant avant impôt (RCAI) correspond à la somme du résultat d'exploitation et du résultat financier que l’entreprise a dégagé sur un exercice comptable.

- L’impôt sur les sociétés (IS) est un impôt prélevé par l’État, calculé sur la base des bénéfices réalisés par l'entreprise sur le territoire français (il s’agit d’un pourcentage des bénéfices imposables).

- Le résultat net correspond à la différence constatée, sur une période déterminée, entre l'ensemble des revenus et des charges auxquelles de l'entreprise. Si le résultat net est positif, l’entreprise fait des bénéfices.

Comment interpréter le compte de résultat prévisionnel ?

Il existe de nombreux ratios qui permettent de contextualiser et d'interpréter le compte de résultat prévisionnel de l'entreprise. Nous vous présentons ci-dessous les principaux ratios, en attirant votre attention sur le fait que cette liste est non exhaustive et recense seulement les ratios les plus fréquemment utilisés :

Croissance du CA (Chiffre d’Affaires) :

- Formule : (CA N / CA N-1) -1

- Interprétation : il mesure la capacité de l’entreprise à se développer, à acquérir de nouveaux clients ou à générer plus de ventes auprès de ses clients existants

Marge brute en % CA :

- Formule : marge brute / CA

- Interprétation : il permet d’évaluer la stratégie commerciale de l’entreprise (différence entre le prix de vente et le coûts d’achat des marchandises vendues ou le coût de revient des produits fabriqués)

Marge d’EBE en pourcentage du CA :

- Formule : EBE / CA

- Interprétation : il permet d’évaluer la rentabilité opérationnelle de l’entreprise

Excédent Brut d’Exploitation sur charges financières :

- Formule : EBE / Charges financières

- Interprétation : il mesure la capacité de l’entreprise à dégager suffisamment de rentabilité opérationnelle pour payer les intérêts de sa dette

Dette nette sur EBE :

- Formule : Dette nette / EBE

- Interprétation : il permet d’évaluer rapidement la capacité de l’entreprise à rembourser ses dettes financières en utilisant l’EBE (résultat opérationnel encaissable) comme approximation du flux de trésorerie

Taux effectif d’impôt :

- Formule : impôt sur les sociétés / résultat avant impôt

- Interprétation : il mesure le poids de la fiscalité pour l’entreprise

Croissance des frais généraux :

- Formule : (frais généraux N / frais généraux N-1) -1

- Interprétation : il mesure la capacité de l’entreprise à maîtriser ses coûts de structure, à mettre en relief avec l’évolution du CA et de la marge d’EBE

Quelles sont les limites du compte de résultat prévisionnel ?

Le compte de résultat prévisionnel est un outil clé du prévisionnel financier qui, d’une part, permet au porteur de projet d’anticiper les aspects financiers et comptables de son entreprise et, d’autre part, aux investisseurs éventuels d’évaluer les éléments fondamentaux de toute société que sont sa croissance, sa rentabilité et sa structure de coût.

Attention toutefois, le compte de résultat prévisionnel n’est qu’un outil parmi d’autres et est loin d’être infaillible. Il possède même un inconvénient majeur : le compte de résultat prévisionnel ne tient pas compte des décalages de caisse (BFR), et des flux de trésorerie en général (achat d’immobilisation, remboursement d’emprunt, etc.) qui sont capturés par le tableau des flux de trésorerie prévisionnel.

Il convient alors on le voit de bien analyser l’ensemble des éléments du prévisionnel financier : compte de résultat prévisionnel inclus, mais également le bilan prévisionnel et le tableau des flux de trésorerie prévisionnel.

Comment faire un compte de résultat prévisionnel

Pour réaliser un compte de résultat prévisionnel parfait, même si vous n’êtes pas familier de cet exercice et que vous n’avez pas d’affinité particulière avec les chiffres, vous pouvez vous aidez d’un logiciel de prévisionnel en ligne.

Cet outil vous permettra de réaliser très facilement votre prévisionnel financier : remplissez les données conformément aux instructions du logiciel qui s’occupera de gérer pour vous les calculs et les aspects comptables. Vous pourrez même créer des graphiques et analyses qui viendront simplifier la lecture de votre prévisionnel financier et faciliter son interprétation.

Si vous êtes intéressé par ce type d’outil, sachez que vous pouvez essayer gratuitement notre logiciel en cliquant ici.

Conclusion

Le prévisionnel financier en général et le compte de résultat prévisionnel en particulier sont des éléments clés du business plan relativement difficiles à réaliser. Comme il est impossible de faire l’impasse sur ces tableaux constitutifs du prévisionnel financier, mieux vaut choisir un outil qui permettra de s’acquitter de la tâche facilement. Après tout, il ne s’agit ni plus ni moins que d’outils qui vous permettent d’évaluer la rentabilité de votre entreprise et de l’améliorer. Cela vaut bien que l’on s’y penche avec intérêt !

A voir aussi sur The Business Plan Shop

- Business plan pour création d'entreprise

- Budget prévisionnel : définition

- Modèle de business plan de salle de fitness

Fondateur & CEO at The Business Plan Shop Ltd