Comment saisir des emprunts ?

Cet article explique comment saisir les emprunts dans le logiciel de prévisions financières de The Business Plan Shop.

Ces données permettent à notre logiciel de construire vos états financiers prévisionnels (bilan, compte de résultat, tableau des flux de trésorerie), qui peuvent ensuite être téléchargé avec votre plan d'affaires.

Comment puis-je ajouter ou modifier un emprunt dans The Business Plan Shopnotre logiciel ?

Tout d'abord, suivez ce lien pour accéder au module de gestion des emprunts.

Une fois que vous êtes sur le module, vous pouvez cliquer sur le bouton d'ajout en haut de la liste pour ajouter un nouveau prêt, ou modifier un emprunt existant dans la liste.

Si vous êtes sur ordinateur, pour modifier un emprunt existant :

- Passez votre souris sur la ligne contenant l'emprunt dans la liste

- Cliquez sur le bouton d'édition qui apparaît

Si vous êtes sur mobile, pour modifier un emprunt existant :

- Cliquez sur l'icône des paramètres à la fin de la ligne contenant l'emprunt

- Cliquez sur le bouton d'édition qui apparaît

Comment fonctionne le module d'édition des emprunts ?

Le module contient des onglets qui vous permettent de saisir les données financières nécessaires à la modélisation du prêt.

Onglet paramètres

L'onglet "paramètres" vous permet de saisir le nom et le montant du prêt. C'est également ici que vous sélectionnerez la date de mise à disposition des fonds, la durée, le taux, la fréquence des paiements et le mode de remboursement.

Onglet différé

L'onglet "différé" vous permet de configurer les éventuels différés en capital ou / et en intérêt dont vous pourriez bénéficier.

Au minimum, les prêteurs s'attendent à ce que vous leur payiez les intérêts. Vous ne pouvez donc pas avoir une période de différé en intérêt supérieure au différé en capital.

Notez que notre logiciel traitera les intérêts différés comme de nouveaux emprunts (ils seront capitalisés et ajoutés au capital restant dû).

Onglet remboursements anticipés

L'onglet "remboursements anticipés" s'applique uniquement aux entreprises qui souhaitent rembourser une partie de leur prêt par anticipation. Il vous permet de saisir le montant du principal que vous souhaitez rembourser par anticipation, ce montant ne peut être supérieur au capital restant dû au moment du paiement.

Notez que le logiciel ne prend pas automatiquement en compte les frais de remboursement anticipé qui pourraient s'appliquer.

Onglet échéancier d'emprunt

L'onglet "échéancier d'emprunt" vous permet de visualiser à la fois le service de la dette (le montant des intérêts et du capital que vous allez rembourser sur chaque période) et le capital restant dû pour votre prêt.

L'échéancier est mis à jour chaque fois que vous modifiez vos paramètres, même si vous n'avez pas encore enregistré les modifications, afin que vous puissiez voir en temps réel combien vous allez rembourser et quand.

Onglet commentaires et notes

L'onglet "commentaires et notes" vous permet de noter vos hypothèses, notes ou commentaires.

Les notes sont privées et ne sont visibles que par vous, tandis que les commentaires peuvent être vus par les autres utilisateurs que vous avez invités à collaborer avec vous sur votre plan.

Quel est l'impact du module d'édition des emprunts sur mes prévisions financières ?

The Business Plan ShopNotre logiciel utilisera les données relatives à votre emprunt pour créer vos états financiers prévisionnels (compte de résultat, bilan, et tableau des flux de trésorerie).

Ces états financiers font également partie de la section du plan financier de votre plan d'affaires.

Dès que vous enregistrez vos données, le logiciel recalcule automatiquement tout pour garantir que vos prévisions financières soient à jour. C'est rapide et simple, ce qui signifie que votre business plan sera toujours prêt à être exporté.

Lorsque nous établissons vos états financiers prévisionnels :

- Nous utilisons les données saisies pour calculer votre échéancier de remboursement.

- Nous utiliserons ensuite ces données pour inclure les intérêts dans votre compte de résultat, les remboursements de capital et les intérêts payés dans votre prévision de trésorerie, et le capital restant dû et les intérêts courus non échus dans votre bilan.

Quels conseils pouvez-vous me donner avant de commencer à saisir mes emprunts ?

Vous devez énumérer ici tous les prêts que vous recevez d'institutions financières. Les prêts actionnaires et compte courant d'associé peuvent être saisis dans le module des fonds propres.

Si vous faites le business plan d'une entreprise déjà en activité, mettez l'emprunt au début du plan et utilisez le capital restant dû et la durée de remboursement restante dans les paramètres.

Questions fréquentes (FAQ)

- Tout d'abord, cliquez sur l'onglet "Paramètres" en haut de cette page

- Ensuite, vous verrez une zone de texte avec le titre "Quel nom souhaitez-vous donner à cet élément ?"

![saisie du prêt d'investissement 1A comme nom du prêt dans le logiciel de plan d'affaires]()

- Saisissez le nom de votre choix dans la zone de texte indiquée.

- Enfin, appuyez sur le bouton "Enregistrer et fermer".

- Tout d'abord, cliquez sur l'onglet "paramètres" en haut de la page

- Ensuite, vous verrez un champ intitulé "Quel est le montant du prêt ?"

![saisie de la valeur du montant du prêt d'investissement]()

- Saisissez le montant du prêt

- Enfin, appuyez sur le bouton "Enregistrer et fermer".

Le classement de vos emprunts par segment vous permet de les regrouper dans vos états financiers prévisionnels.

Cela vous permet de ventiler et d'ajuster le niveau de détail lorsque vous exportez votre plan d'affaires.

Pour classer vos emprunts par segment :

- Tout d'abord, cliquez sur l'onglet "Paramètres" en haut de cette page

- Ensuite, faites défiler jusqu'au bas de la page et cliquez sur "Afficher les paramètres avancés"

- Vous verrez un champ avec le titre "Cet élément appartient-il à un segment ?"

![comment saisir un segment dans le logiciel de prévisions financières du business plan shop]()

- Saisissez le nom du segment que vous avez choisi dans la zone de texte indiquée

- "Global" est le choix par défaut et n'implique aucun segment

- Enfin, appuyez sur le bouton "Enregistrer et fermer"

Nous gérons quatre types d'emprunts :

- Les prêts à annuité constante

- Les prêts à amortissement constant

- Les prêts in fine

- Les prêts à échéancier personnalisé

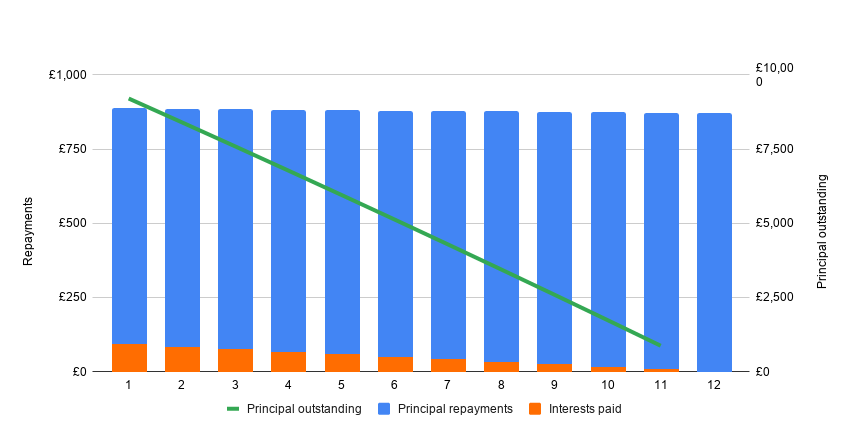

Les prêts à annuité constante

Le prêt à annuité constante est le type d'emprunt le plus courant. Son principe est très simple : vous payez une somme fixe à chaque période (l'annuité - notez que l'on parle d'annuité même lorsque la fréquence de paiement n'est pas annuelle), et cette somme est répartie entre le paiement des intérêts et le remboursement du capital.

Au fur et à mesure que vous remboursez le prêt, la part de l'annuité affectée au paiement des intérêts diminue au profit du remboursement du capital.

Voici un exemple pour un prêt de 10 000 £ sur 12 mois avec un taux d'intérêt mensuel de 10 % :

Les prêts à amortissement constant

Le principe du prêt à amortissement constant est assez simple : vous remboursez un montant de capital fixe à chaque période et payez en plus les intérêts calculés sur le capital restant dû.

Au fur et à mesure des remboursements, le montant des intérêts diminue, car le capital est remboursé (moins d'intérêt à payer).

Voici un exemple pour un prêt de 10 000 £ sur 12 mois avec un taux d'intérêt mensuel de 10 % :

Les prêts in fine

Le prêt in fine est très simple : vous ne payez que les intérêts et remboursez la totalité du capital à la fin de la période d'emprunt.

Ce type de prêt est plus coûteux que les autres types de prêts car, comme vous ne remboursez pas le capital, vous devez payer des intérêts sur la totalité du montant emprunté à chaque période.

Il est également plus risqué, car il exige que l'entreprise dispose d'une réserve de trésorerie suffisante pour pouvoir rembourser intégralement le capital à la fin. En pratique, ce type de prêt est généralement réservé aux entreprises d'une certaine taille, ou nécessite de sérieuses garanties à donner à la banque.

Voici un exemple pour un prêt de 10 000 £ sur 12 mois avec un taux d'intérêt mensuel de 10 % :

Les prêts à échéancier personnalisé

Un prêt à échéancier personnalisé vous permet d'utiliser un tableau d'amortissement personnalisé. Pour ce faire, il suffit de saisir dans notre logiciel le pourcentage du capital remboursé à chaque période.

Voici un exemple de prêt à échéancier personnalisé avec des remboursements trimestriels croissants entre janvier 2022 et janvier 2023 :

Allez plus loin avec The Business Plan Shop

Cet article vous a-t-il été utile ?